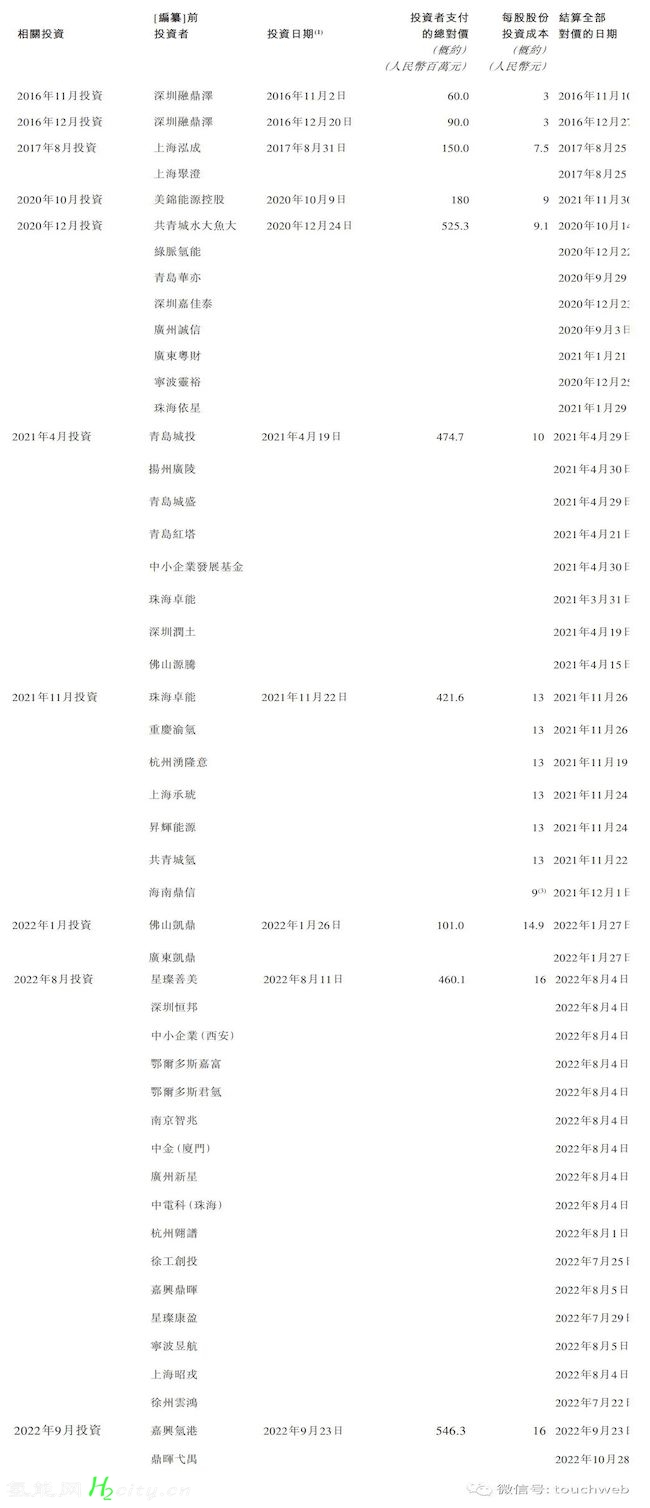

2020年8月,氢燃料电池龙头企业亿华通成功登陆科创板,首日股价大涨144%,一度让业内看到了氢能公司奔赴资本市场的“春天”。 然而,两、三年时间过去,新的氢能上市公司却迟迟未现。直到近日——12月5日,国鸿氢能在港交所成功挂牌上市。 但21世纪经济报道记者注意到,截至发稿时,国鸿氢能处于“破发”状态,其上市首日股价亦是“擦线”收红。 有业内人士对21世纪经济报道记者表示,国鸿氢能的成功上市对氢能产业投资而言具有提振信心的积极意义,但未来能否持续涌现更多的上市公司,仍在于氢能产业商业化路径何时清晰。 还有8家公司冲击上市 定价19.66港元/股,募资净额约14.56亿港元,这是国鸿氢能此次IPO的战果。 作为国内头部的氢燃料电池公司,国鸿氢能IPO之路并不顺利:去年11月,该公司首次递表港交所后,在半年有效期内尚无进展,直至今年5月二次递表。 事实上,除国鸿氢能外,目前冲击上市的部分氢能公司,其IPO过程同样不平坦,并且已有公司折戟。 2022年11月、12月,国富氢能、治臻股份先后宣布终止科创板IPO。前者是氢能产业制储运加环节的专业设备商,后者则是氢能金属双极板的细分龙头。不过,国富氢能没有死心。今年3月28日,该公司在江苏证监局完成辅导备案工作,辅导券商为海通证券。 氢能公司上市进度一览 数据来源:公司公告、公开资料 制作:21世纪经济报道记者曹恩惠、实习生孙晨阳 根据21世纪经济报道记者的统计,除终止上市和已上市的两家公司外,目前共计8家氢能公司筹备上市。其上市形式呈现多样化,不仅有A股、H股上市,还包括美股借壳。 金源氢能目前有望成为又一家挂牌港股的氢能公司。 今年8月份,金马能源发出公告,拟拆分旗下子公司金源氢能于港交所主板上市。该公司表示,此次分拆上市所得募得款项将投资于在郑州增建6至10座配有加氢设施的加氢站、后续对产业链上下游参与者进行战略投资或收购,以及用于公司运营等。 12月1日,金马能源再发布公告称,针对金源氢能的建议分拆及上市,已厘定优先发售(倘进行及于进行时)中的预留股份保证配额基准,保证配额基准为合资格股东截至记录日期下午4时30分每持有40股H股可认购1股预留股份。 金源氢能的分拆上市稳步进展,轻程科技则在今年9月份传来已经选定美股上市的壳公司的消息。 据媒体报道,美国纳斯达克SPAC(特殊目的收购公司)Aquaron Acquisition Corp.公开披露文件显示,该公司已经与中国氢动力电池公司轻程(上海)物联网科技有限公司达成合并协议。而按照计划,交易完成后,轻程科技将由一家名为Bestpath Group Limited(轻程集团股份有限公司)的控股实体运营,此次合并标的企业估值在12亿美元,预计将于年内完成借壳在纳斯达克挂牌上市。 此前,业内传来A股氢能IPO收紧的消息,但未有证实,仍有6家氢能公司开启A股IPO进程。 具体而言,环宇京辉与券商在今年10月份完成签约,启动上市工作;国富氢能、菲尔特、东岳氢能则进入上市辅导期,捷氢科技、中鼎恒盛获交易所问询后因更新财务资料而处于中止状态。 氢能产业IPO之痛 自今年8月A股IPO收紧以来,国内氢能产业的IPO似乎进入到了“寒冬”。 一位业内人士告诉21世纪经济报道记者,传闻中氢能产业等公司之所以会进入严审行列,在于行业不够成熟、商业化路径有待明晰。 不过,某家拟IPO氢能公司的高管曾在今年7月份接受21世纪经济报道记者采访时表示,“氢能源行业尤其是国内氢能行业处于高速发展且处在成果规模化的攻坚阶段,公司作为连接氢能上下游产业链的关键成员,一直全力推进相关工作。我们对公司登陆资本市场成为一家上市公司的目标具有充沛的信心。” 不难看出,国鸿氢能成功挂牌港股,给予了氢能产业奔赴资本市场的多样化选择和击穿“阴霾”的信心。 与此同时,今年以来,氢能产业的融资事件亦在频频发生。 《索比氢能网》的统计数据显示,今年1至9月,已有29家氢能企业宣布完成融资,共计32笔,融资金额超41亿元。而自10月份以来,不少氢能公司也完成了数千万元的Pre-A轮融资、天使轮融资等,氢能产业的融资环节保持着一定的活跃度。 不可否认的是,国内氢能产业仍然处于起步阶段。 国家发展改革委、国家能源局去年联合印发的《氢能产业发展中长期规划(2021-2035年)》(下称《规划》)指出,我国氢能产业仍处于发展初期,相较于国际先进水平,仍存在产业创新能力不强、技术装备水平不高,支撑产业发展的基础性制度滞后,产业发展形态和发展路径尚需进一步探索等问题和挑战。而《规划》提出的目标是,到2035年,我国力争形成氢能产业体系,构建涵盖交通、储能、工业等领域的多元氢能应用生态。 这一历时十多年的长期目标,预示着我国氢能产业的商业化进程充满机遇和挑战。在此背景下,何时盈利、何时实现行业爆发,必然会成为氢能公司在进行IPO时直面的痛处。 以已经上市三年的亿华通为例,自2018年至2022年,该公司营业收入虽然持续保持增长,但净利润连年亏损;刚刚上市的国鸿氢能也坦言,预计至少于2025年前将继续录得亏损净额。 实际上,当前氢能产业政策依赖性强、商业化运营能力弱是不争的事实。 毅达资本高级合伙人厉永兴近日在公开场合表示,企业应把握氢能作为二次能源的特性,结合能源获取成本、转化效率和安全性等因素,算好“经济账”,从合理利用“超配”绿电、替换储运载体这两个方面推动氢能产业高质量发展。 附: 国鸿氢能进行过多次融资。 其中,国鸿氢能2016年11月完成6000万元的融资,每股成本为3元。2016年12月完成9000万元,每股成本为3元,投资方均为深圳融鼎泽。 国鸿氢能2017年8月完成1.5亿元融资,每股成本为7.5元,投资方为上海泓成、上海聚澄。 国鸿氢能2020年10月完成1.8亿元,投资方为美锦能源控股,每股成本为9元;国鸿氢能2020年12月完成5.25亿元融资,每股成本为9.1元,投资方分别为共青城水大鱼大、绿脉氢能、青岛华亦、深圳嘉佳泰、广州诚信、广东粤财、宁波灵裕、珠海依星。 国鸿氢能2021年4月完成4.747亿元融资,每股成本为10元,投资方包括青岛城投、扬州广陵、青岛城盛、青岛红塔、中小企业发展基金、珠海卓能、深圳润土、佛山源腾。 国鸿氢能2021年11月完成4.216亿融资,每股成本13元,投资方包括珠海卓能、重庆渝氢、杭州涌隆意、上海承琥、升辉能源、共青城氢、海南鼎信。 国鸿氢能2022年1月完成1亿元融资,每股成本为14.9元,投资方包括佛山凯鼎、广东凯鼎。 国鸿氢能2022年8月完成4.6亿元融资,每股成本为16元,投资方包括星璨善美、深圳恒邦、中小企业(西安)、鄂尔多斯嘉富、鄂尔多斯君氢、南京智兆、中金(厦门)、广州新星、中电科(珠海)、杭州翱谱、徐工创投、嘉兴鼎晖、星璨康盈、宁波昱航、上海昭戎、徐州云鸿。 国鸿氢能2022年9月完成5.46亿元融资,每股成本为16元,投资方包括嘉兴氢港、鼎晖弋禺。 而当前,国鸿氢能股价为15.2港元(约13.94元人民币),这意味着,国鸿氢能2022年以来的投资者均处于浮亏状态。 尤其是,国鸿氢能2022年8月到9月这一轮的投资者,包括徐工创投、嘉兴鼎晖、星璨康盈、宁波昱航、嘉兴氢港、鼎晖弋禺,普遍浮亏15%。 即便是2017年8月入股的上海泓成、上海聚澄,投资5年多,收益率也只有86%,要是扣除各种成本费用,可能还不如做一个理财收益更高,只有2016年入股的深圳融鼎泽账面投资收益相对好一点。 截至2023年5月31日,国鸿氢能持有的现金及现金等价物为6.84亿元。 2021年,锂电池一度火热,那时投资行业狂热,认为氢能源会是下一个锂电池行业,氢能源公司也享受了高估值红利期,但现实就是如此打脸。 随着国鸿氢能上市,更多未上市的,缺乏造血的氢能源公司会面临一个尴尬局面,未来都会与国鸿氢能进行对标,这使得后续的融资会更加困难。 二十一世纪经济报道 作 者丨曹恩惠 编 辑丨骆一帆图 源丨图虫

二十一世纪经济报道 作 者丨曹恩惠 编 辑丨骆一帆图 源丨图虫国鸿氢能成功上市,能否击破行业IPO“阴霾”?

平台声明:该文观点仅代表作者本人,零碳未来网 系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复