十年前,距离福岛核电站仅20公里的浪江町沦为“鬼城”,阡陌间至今仍堆放着数千个装有被污染泥土的黑色塑料袋,这里曾是日本核电大县,因核而兴,也因核而败,幸存的人民集体搬离。

2018年8月,日本新能源产业技术综合开发机构(NEDO)、东芝能源系统、东北电力及岩谷产业合作,在浪江町建设利用可再生能源制氢的氢能源系统——福岛氢能源研究基地。今天,这里已是全球最大的单机10MW级的电解水装备示范项目,最大年产量为900吨,可满足1万辆氢能源汽车一年的氢能所需。

与十年前相比,日本孤注一掷的“氢能社会”构想已不再孤独,随着全球碳中和目标明朗,特别是氢能在越来越多的国家受到热捧,让日本在构建氢能社会这条路上多了许多同行者,但也让日本逐渐陷入“喜忧参半”的境地。

喜在,氢能遭到非议经历长达20年的沉寂后成为了全球追捧的“香饽饽”,日本提前30年的设想被证实;忧在,日本曾居于技术主导地位的技术、基建正在被其他国家迎头赶上,各国竞相展开氢能和燃料电池研发和投资,危及日本全球氢技术领跑地位,并且,当前居高不下的氢产业成本更拉扯着市场普及进展,给日本建设“氢能社会”目标拖了后腿,似乎,“全球第一氢能国家”的目标越来越模糊。

事实上,在过去的一个多世纪,日本凭借石油、天然气和煤炭,已经打造出一整套完整的工业体系,而在过去几年,日本上至政府,下至企业,重金投入氢能源行业如此抉择,被外界看来是日本在整个工业体系上的最大赌注,甚至有日本学者将氢能比喻为“日本能源的推倒重来”。

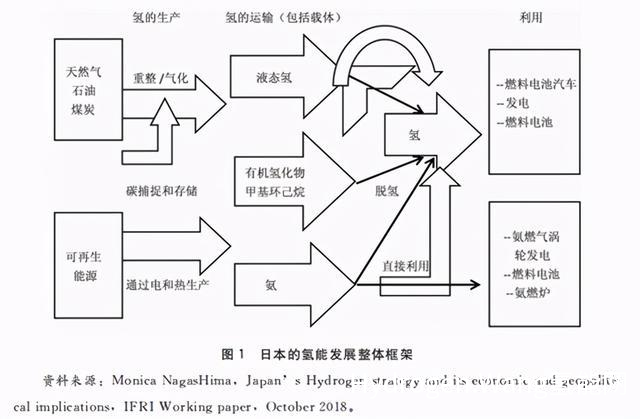

汽车预言家了解到,氢能在日本已经度过研究阶段、落地阶段、国策阶段,2021年进入快速发展阶段。不可小视的是,已有超过20个国家和地区发布氢能相关战略,占世界经济总量的75%,在短短三年时间内,全球氢能产业的总体估值已经超过450万亿美元,在多方入局的背景下,日本最初设想的“全球氢能国家第一”的愿景是否能如愿实现已经存疑。不可否认,日本是全球最早提出“氢能社会”愿景的国家。“氢”上升至国家层面,可以追溯到1973年,第四次中东战争导致第一次石油危机爆发,包括日本在内的各国强烈感受到能源安全对国家政治的重要性。

作为岛国,受地理位置、气候等多重因素影响,化石燃料贫瘠,自给能力匮乏。日本的一次能源供给94%来自海外进口,其中87%来自中东地区。因此石油危机爆发同年,日本便立即成立了“氢能源协会”,以大学研究人员为中心开展氢能源技术研发。

这一“国策”背后的推动者正是“通产省”。通产省,全名通商产业省,又被称之为“日本株式会社”(即日本股份有限公司)。由于自由资本主义国家更信奉市场的自发调节作用,产业政策几乎不会起到重大作用,而日本单独成立这样一个行政部门,对日本的产业政策进行实施、监督和管理。

二战后,在日本经济快速增长背后的多种推力中,由技术官僚群体组成的通产省起到关键性作用。鼎盛时期的通产省几乎无所不能,甚至,通产省的履历成为战后日本竞选首相不可或缺的条件,池田勇人、佐藤荣作、田中角荣、大平正芳、石桥湛山、中曾根康弘都有在通产省任职的经历。

汽车预言家了解到,在二战结束后仅十余天时间,通产省就重新梳理了日本汽车产业发展计划,确定了以小排气量汽车为战后日本汽车产业的发展方向,巧妙地避开了与欧美汽车的直接竞争,当石油危机到来时,日本小排气量汽车得到了天赐良机,才有了后来日本汽车在国际市场上的霸主位置。

在八十年代,通产省已经在国际上享有“万能的通产省”之称。为了减轻对外部能源的依赖,日本在通产省之下成立日本新能源产业技术开发机构NEDO(The New Energy and IndustrialTechnology Development Organization),这是日本第一个新能源产业的技术综合开发机构,也是最大的公立研究开发管理机构,起初是为了开发能够替代石油的新能源技术而设立,主要目标是负责解决能源和环境问题,有关核电、氢能均出自NEDO。

NEDO氢能研究的提出使日本正式进入到氢能的萌芽阶段。在NEDO的牵头下,日本设立了为期10年的“氢能源系统技术研究开发”,丰田、日产、本田随之纷纷启动燃油电池车的研发工作。

虽然九十年代的亚洲金融危机使通产省的决策备受质疑,但通产省下属机构直至今天仍在为日本产业经济效力。在日本的经济历史中,通产省被称为“神话缔造者”,也曾是亚洲国家相继效仿的政治经济模式,虽然通产省前身是明治时期的农商省、工商省,二战时期的军需省,但其成立之始就是日本经济参谋本部,带有浓郁的国家主义色彩。也正是从八十年代起,开辟化石能源之外的新能源成为日本发展的基本能源国策。

进入二十一世纪,日本氢能经过二十多年的筹备后,正式进入落地阶段。2001年日本提出的目标是到2010年燃料电池汽车累计达到5万辆,2020年累计达到500万辆。

在2002-2010财政年度,日本经济、贸易和产业省资助了“燃料电池系统示范研究”项目,涵盖燃料电池车和基础设施两大领域,研究内容包括氢能生产基础数据收集、燃料电池车性能、环境特征、能源效率和安全性等方面。

具体而言,项目分两个阶段实施,2002-2005财年是第一阶段,2006-2010是第二阶段。日本汽车研究所、日本工程促进会、日本石油能源中心、日本天然气协会先后主持了这两个阶段的研究,丰田、本田、三菱、尼桑等日本主要汽车制造商以及日本的15个加氢站都拿出自己的主要燃料电池技术加入研发及落地。但是,日本统计数据显示,加氢站与氢燃料车进展失衡,截至2009年底,加氢站等基础设计完成率为87%,而氢燃料车完成率仅7%,此后,2010年调整为2025年200万辆。不可否认的是,这些项目的实施仍然对日本燃料电池汽车的发展起到了巨大的推动作用。

福岛事故打破能源规划

氢能取而代之成为国策

日本一直把提高能源效率作为重要的手段,从政策和技术方面支持能源效率的提高。在相当长的一段时间里,核电成为日本最重要的能源形式之一。但2011年,福岛核电站的泄漏打乱了日本能源战略的既定计划。日本民众广泛质疑核电安全,核电站当地居民开始用法律手段,希望法院给出禁用核电站的判决。在法庭上,法官谈道:“核电技术的危险性与所造成的伤害,毋庸置疑。人的生存权利,绝非能用电费的高低来衡量。把两者混为一谈,是法律所不能允许的。”

事故发生后不到一年时间内,日本50座商用核电机组全部停运,日本进入“零核电”状态,因此,日本能源自给率跌至个位数。

在此背景下,日本电力价格猛速上涨,工业用电价格涨幅25%至13.7日元/kWh,居民用电价格涨幅40%至20.4日元/kWh。失去核电供应之后,日本又回归到依靠高化石能源依赖度的时代,只依靠天然气和煤炭发电甚至难以支撑夏季用电高峰。另外,从排放和成本角度来看,失去核电的日本,无法支撑纯电动车规模上路。这也是日本在很早布局纯电动汽车,但是一直被油电混合动力碾压的核心原因。

日本在交通层面并不希望大量用纯电去代替石油,降低国家电力负荷。整个社会用电(工业+居民)节省下来的负荷,用来调整结构提高可再生能源比重。此时此刻,“氢”再度进入日本高层的视野,日本政府开始资助北九州、横滨、丰田、京阪科学城和福岛等地进行氢能社区建设试点项目。

2013年,日本安倍政府推出《日本再复兴战略》,提出燃料电池车是车辆的发展方向,并表示重新议定氢能相关的规章制度,正式将发展氢能源提升为国策,并启动国家层面的扶植政策。同时,在第四次《能源基本计划》中,将氢能源定位提升至与电力、热能并列的核心二次能源,并提出“氢能社会”的愿景。同年,日本经济产业省(通产省2001年更名),提出2030年CO2减排26%的目标,希望通过氢能在2050年减排80%。

为此《氢能/燃料电池战略发展路线图》将日本氢能源研发推广划分为三个阶段:

2013-2025:快速扩大氢能使用范围

2025-2030:全面引入氢发电,并建立大规模氢能供应系统

2040-~~~:确立“零碳”供氢系统

2014年,丰田开始销售量产版燃料电池汽车Mirai,这意味着丰田已经具备量产的氢燃料技术,其首位用户就是时任日本首相的安倍晋三。转年后,丰田发布“丰田环境挑战2050”战略,提出2020年后丰田燃料电池车(FCV)全球年销量达到3万辆以上、2050年全球新车平均行驶过程中CO2排放量削减90%等目标。

鉴于日本的资源状况,还将重点推进可大量生产、运输氢的全球性供应链建设。2017年,日本政府发布了“基本氢能战略”,确定了2050年氢能社会建设的目标以及到2030年的具体行动计划,主要目的是实现氢能与其他燃料的成本平价。其途径包括建设加氢站,替代燃油汽车及天然气及煤炭发电,发展家庭热电联供燃料电池系统。

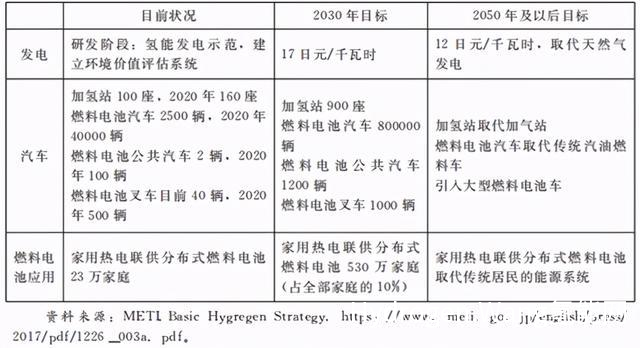

在燃料电池汽车方面提出2020年、2025年、2030和2040年分别达到4万、20万、80万、3000万辆;加氢站建设方面,2020和2025年分别达到160座和320座,且2025年氢成本降至30日元/立方米的目标。

日本政府认为,发展氢能最需要解决的是成本问题,到2030年将氢燃料的价格降低到17美分/千瓦时,2050年降为12美分/千瓦时,这样才能与天然气发电进行竞争。

在技术层面,日本当前工业所消耗的氢几乎全部是化工和钢铁生产过程的副排放产品,其中烧碱工业为加氢站和其他工厂提供高氢能。但由于烧碱生产正在转向能源效率更高的不排放氢的气体扩散电极法,因此氢的供应不能依赖烧碱业。

近年来日本更加注重新的氢能生产技术,特别是能够实现无碳排放的氢能生产技术,进行包括电解制氢等新技术的试验。一旦这些氢成本下降,工业就可以通过改用绿色氢能来减少排放。

北九州家庭氢能发电设备

以北九州氢能社区为例,附近的钢铁厂向该区域的住宅、商业和公共设施供应氢能源。包括管道供氢;、燃料电池可操作性、燃料电池车驱动车辆、燃料电池汽车向家庭供电、智能社区电力共享等。在日本看来,氢能社区产生的社会和经济“溢出效应”,可以应对基础设施老化、区域工业衰退、人口老龄化等挑战,振兴区域经济。

日本高层面对氢能前后截然不同的态度,使从事氢能研究的权威教授太田健一郎唏嘘,他表示:“曾经否定了氢能这条路线,当时成本太高,没有用户需求,电力公司没有兴趣,但研究一直在持续。”

日本氢源自给成本高

开始寻找海外氢源

由于日本的气象条件和地形的复杂,日本选择使用氨来制备氢气,生产每立方米氢气的成本约为1.64美元。相关数据显示,氨水制氢发电的成本是天然气的8倍,煤炭的9倍,汽车预言家通过查阅日本能源经济研究所研究报告获悉,日本的制氢成本高于其他所有的APEC经济体。根据日本经济产业省测算的数据,要实现氢能的大规模商业化应用,到2030年,日本的氢气生产成本需降至29美分/ Nm3左右。

因此,利用海外可再生能源获得氢能,是日本氢能战略的主要目标之一,也是日本实现氢能社会的关键。为了从海外获得低价、无污染的氢能,日本已经开始了与其他国家进行氢能供应链的合作,具体包括:

1. 2016年日本和沙特阿拉伯成立联合小组,设计通过以氨为载体,将沙特氢气运到日本的运输方案;

2. 2017年日本川崎重工与挪威NeL氢能公司实施利用水力发电生产氢能的示范合作项目,预计年制氢约22.5-300万吨,可以以24日元/Nm3(21.7美分/Nm3)的价格供应液化氢;

3. 2017年日本千代公司、三井公司、三菱公司、裕森公司与文莱达成协议,利用文莱天然气液化厂的副产品通过蒸汽重整进行氢气生产,2020年有超过200吨氢运送至日本;

4. 2018年川崎重工与澳大利亚电力生产商AGL能源公司合作建造煤气化示范厂,测试将褐煤转化为氢的可行性,预计成本为29.8日元/Nm3(约27美分/Nm3);2021年,这些氢正式由世界上第一艘载货能力为1250立方米的液态氢运输船,从澳大利亚运往日本。川崎重工预计,到2030年每年向日本运输22.5万吨氢,以每辆氢能源车每年行驶1万公里计算,可供300万辆氢能源车上路使用。

液态氢运输船

在运输环节,早在2017年时,日本储氢罐实验室数据已经达到200Mpa,商业化应用强度已经达到70Mpa。如今,70MPa工作压力是国际上商业化车载储氢瓶的最高压力,其技术含量比35MPa储氢瓶更高,技术难度更大。

在中国,35MPa储氢技术目前已被广泛应用,70MPa储氢技术却因法规限制、关键材料碳纤维依赖进口及需求低迷、配套技术不达标等因素而发展相对滞后。目前,从政策层面来看,成都、上海已经明确提出支持70MPa加氢站。内蒙古已确定对专门从事70MPa及以上高压氢气、液氢装备研发、生产企业进行资金补助;山西省也已在加强对70MPa IV型储氢瓶的重点攻关。

日本氢能第一的目标忧在中国

截止目前,韩国宣布1450亿美元氢能源战略,欧盟发布《欧盟氢能战略》及《能源系统一体化战略》,已有超过20个国家和地区发布氢能相关战略,占世界经济总量的75%。根据IEA数据报告,由于可再生能源成本下降和制氢规模扩大,到2030年制氢成本可再下降30%。

不可否认的是,尽管各国都在布局氢能,但目前日本在技术准备和基础建设方面是比较领先的,但不可忽视的是,中国在产业化推进速度处于世界前列。

截止目前,我国至少23个省市将氢能源写入规划中。另外,据不完全统计,国务院国资委监管的96家央企中,已开展氢能相关业务或布局的中央企业有至少达到26家,数量占比高达27%;具备氢能资源或应用场景但尚未开展具体业务的央企有13家。

70Mpa储氢罐

今年2月,科学技术部正式发布《关于对“十四五”国家重点研发计划“氢能技术”等18个重点专项2021年度项目申报指南征求意见的通知》,特别提出鼓励70MPa储氢瓶技术开发。

回归到国内汽车技术领域,与日本以乘用车为主不同的是,中国首先选择从商用车切入,在氢燃料电池商用车的生产和运营层面已有相对完整的产业链条。

有商用车做起点,在乘用车领域,已有多家企业推出氢燃料乘用车。在技术层面,长城汽车旗下氢能公司“未势能源”已自主研发出首款70MPa车用高压瓶阀,该产品具有完全自主知识产权,已申请国家专利十余项。未势能源的70MPaIV型储氢瓶也正计划量产,产品在体积重量方面会比国外产品更具优势,且具有极大的降本空间。

在SALOON沙龙品牌看来,新能源赛道已经掀起“第五次产业革命”,氢能+纯电+智能化的解决方案开启了终极能源革命和超级智能时代。虽然氢燃料电池车成本居高不下,但长城汽车曾推演,一旦年产规模达到50万辆,成本与普通车辆差距不大。这意味着氢能汽车一旦在市场上得到认可和拉动,发展速度会像电动汽车甚至混合动力产品一样逐步得到普及。

平台声明:该文观点仅代表作者本人,零碳未来网 系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复