“应将氢能纳入国家能源战略体系,制订国家氢能产业发展规划,完善配套标准法规和支持政策。”中国科协主席万钢在今日的中国汽车论坛上发言称。

的确,政策热度下,人和钱正在向氢能产业流动。氢能成为热门赛道,甚至被誉为21世纪最具发展潜力的清洁能源,吸引越来越多巨头重金入局。

不仅如此,这还是一场“世界大战”。全球各国共有超过30个绿氢企划战略,包括日本、韩国、中国、德国、英国、欧盟和新西兰等。

在中国,碳达峰、碳中和目标背景下,氢能在国家战略层面的地位愈发凸显。氢能产业已写入我十四五发展规划。中国氢能产业白皮书预计,2050年氢能产值将超过10万亿元。未来,中国将是世界上最大的氢能市场,到2060年实现碳中和时,氢能的产业规模将超过现在的石油产业规模。

一夜之间,从企业到政府,氢能似乎成为了必争之地。

氢能,尤其是可实现低碳甚至是零碳的绿氢,作为清洁能源之一,其潜力正在被释放。我国已有20多个省、46个城市开始制定关于氢产业的战略规划。

谁在抢跑?赛点何时出现?成败的关键在哪里?

而历史上,氢能发展经历了三起三落,一直没有获得大规模发展。1973年国际氢能组织在美国成立。然而,随着可开采油田资源逐渐丰富,氢能发展进入低潮期。20年后,由于气候变化问题,氢能产业再次兴起,各国加大研发投入力度,而随着德国等第一代燃料电池汽车推出和油价稳持低位,氢能发展再次受到抑制。21世纪初,世界对气候问题的关注让氢能迎来第三次发展热潮,然而2008年金融危机后,石油价格回落,氢能发展又一次落入低谷。2015年,巴黎协定的签署让氢能再次回到大众的视野。

这一次,氢能在全球能否取得持续发展并占据一席之地?机遇和挑战又是什么?

火热圈地

近几个月以来,企业层面的热情有增无减。

新能源行业最早行动的企业之一是隆基。今年3月31日,一则注册信息搅动了资本市场。这一天,西安隆基氢能科技有限公司注册,这意味着光伏巨头隆基正式入局氢能。此举也很快带来资本市场氢能概念股的集体暴涨。

其实,隆基早在2018年就开始关注和布局可再生能源电解制氢。近三年来,隆基与国内外科研机构、专家进行研发课题合作,在电解制氢装备、光伏制氢等领域形成了技术积累,计划进行氢能产业化布局。

隆基选择入局氢能赛道的细分入口是制氢设备。这是我国氢能产业相对薄弱的环节,一旦突破,想象空间巨大。

同样在今年3月,上市公司密集发布公告,募资入局氢能。

3月16日,美锦能源公告,发行不超过36亿元的可转换公司债券,强化氢能源板块业务。3月26日,上海电气公告非公开发行A股股票募资50亿元,投入于电解水制氢、超临界CO2和大容量储能技术研发等项目。

而“国家队”成员国家电投,则在央企中率先成立了从事氢能技术的专业二级公司,并从集团层面对氢能全产业链布局。董事长钱智民亲自挂帅担任组长。国家电投布局了从制氢到加氢站的氢能利用全产业链,并参与氢燃料电池的研制与开发。

今年5月,中国石化亦宣布要打造中国第一的氢能产业集团,把氢能作为公司新能源业务的主要方向之一。

其实,中国石化作为传统能源企业,在氢能领域积累了一定的产业优势。其拥有国内最大的制氢规模,一年生产氢气350万吨,占全国14%。

另一方面,中国石化在氢的运输、储存、加注、使用环节上皆有基础。比如中国石化已有三条氢气运输管线。

在应用终端,中国石化有10座加氢站在运行。中国石化董事长张玉卓曾公开称,今年要建成运行100座加氢站,十四五期间建成1000座加氢站。而现在全世界加起来也只有500多座加氢站。可见中国石化布局氢能全产业链的野心。

半个月前的6月3日,光伏企业协鑫也在与西门子、东芝、国家电投等公司签署战略合作协议。这标志着协鑫也正式进军氢能产业。

至此,协鑫今年的战略新布局也在闭环中渐露端倪。今年3月协鑫宣布进入移动能源新生态,这为其掘金氢能终端应用领域奠定了基础,并具备了独家优势。

其实,绿色科技企业远景也默默入局了氢能产业。最近,远景在内蒙建立了一个产业基地,其中设立了风电产业基地、储能产业基地,还有绿电制氢产业基地。其规划所用绿电主要来自三北地区。

国外企业亦做出同样部署。如美国最大油气生产商埃克森美孚发布的战略内容与过去两年最大的变化,是大幅下调了未来公司油气产量指引,重点表达了对碳捕获与封存和氢能技术前景的关注。

总的来看,目前涌入氢能产业赛道的,多是大型能源企业。而大型公司多采取与新能源企业合作形式,投资及自主研发氢能,打造氢能全产业链。

如中国石化、BP、博世等能源公司通过投资氢能开始向清洁能源转型。中国石化选择与光伏企业隆基合作,博世则持有CeresPower的18%股份,与其SOFC固态氧化物燃料电池技术合作生产燃料电池。

各地政府也不甘落后。

截至 2020 年 10 月,我国已有 23 个省、市、自治区,40 个城市及地区发布、或正在编制氢能发展战略或规划。按省份看,山东省、河北省、广东省政策颁布数量较多。按城市看,成都市、佛山市和上海市较多。

如北京市提出,到2025年,将推广氢燃料电池汽车1万辆。同时要以冬奥会、燃料电池汽车示范城市群等应用场景为引领,布局氢能供应及燃料电池应用全产业链。

上海则明确到2023年,燃料电池汽车产业就要实现“百站、千亿、万辆”总体目标。据悉,上海正研究制定《上海市燃料电池汽车加氢站建设运营管理办法》和《上海市车用加氢站布局专项规划》,力争用完善的氢能产业链上下游的政策体系,推动上海“氢能港”的建设。

山东和科技部今年4月签署了“氢进万家”科技示范工程框架协议。山东的目标是“十四五”期间,氢能产业总产值规模力争突破1000亿元。

就连曾经的资源依赖型省份山西省也在这个新领域规划颇多。山西省计划于“十四五”期间积极打造焦氢共赢、风光制氢、优化消纳,能源交通、氢储覆盖的全产业链格局。

为何入局

去年,我国氢能产量和消费量均突破2500万吨,已成为世界第一制氢大国。

中国氢能联盟《中国氢能及燃料电池产业手册》显示,预计到2030年和2050年,中国氢气需求量将分别达到3500万吨和6000万吨,终端能源占比分别达5%和10%以上。

氢能与其他新能源相比有一定的优势,未来氢能可以满足全球能源需求,如住宅供暖、汽车燃料电池等。有专家预测,氢能甚至可能超越光伏和锂电池储能,成为新能源领域的新宠。

目前,氢的制取主要有三种较为成熟的技术路线:一是以煤炭、天然气为代表的化石能源重整制氢;二是以焦炉煤气、氯碱尾气、丙烷脱氢为代表的工业副产气制氢,三是电解水制氢。

电解水制氢技术被视为未来最有潜力的制氢技术。

电解水制氢技术主要分为碱性水电解槽(ALK)、质子交换膜水电解槽(PEM)和固体氧化物水电解槽(SOEC)三类。当前通过电解水制氢技术的氢气全口径成本约50元 /kg(电价按 0.3 元 /kwh)。其中制氢环节成本占比约 44%,储运环节约 24%,加注环节约 32%。

而企业能否在新赛道取得领先并赚取财富的第一步,是解决经济性问题。

中国船舶集团旗下筹建的派瑞氢能科技有限公司副总经理赵宇称,绿氢的可变成本中,电力成本占到60%-70%。而新能源企业入局氢能的底层逻辑和核心武器,便是电力成本更低。

氢能与新能源的最大关系是绿电制氢,即利用光伏或风电等新能源形式发电,再利用电解水制氢。而使用风电还是光伏制氢都不是发展氢能产业的关键,关键是制氢的电力成本足够低。

以光伏为例,光伏制氢的优势主要有,可以平抑光伏发电的不稳定性,利用氢能的储能效用,将光伏发电转换为氢能,以低于化学储能的成本,实现跨天、跨周甚至跨月跨季度的储能。

而最重要的是,我国光伏历经十余年的快速发展,一毛钱一度电已经成为现实。据初步计算,在光照好的地方,光伏制氢的电力成本约1毛5分钱,大幅低于现在制氢的电力成本,光伏制氢的竞争力也因此逐渐增强。

如隆基的双面双玻组件能够保持30年的发电能力,在日照资源好的地方,每瓦30年可以发60度电。按照平均每瓦30年发50度电算,每度电的技术成本已经降低到0.06-0.07元。

以这个技术成本计算,如果在中国石化附近建一个光伏电站,利用光伏制氢,可以做到每公斤氢的成本低至十几元,大大低于目前的加油成本。

协鑫集团董事长朱共山向能见介绍称,未来,“可再生能源+水电解制氢”将成为大规模制氢发展趋势。

“硅-光-氢”的新组合将带来很大发展空间,利用光伏电解水制备氢气,实现以绿氢为代表的“气体能源”的无碳化生产、传输、消费和多次利用,也将成为复合型清洁能源供给的主流模式之一。

6月16日,四川甘孜州正斗一期200MW光伏基地开标显示,有5家企业投出了低于0.2元/千瓦时的价格,国家电投则以最低价0.1476元/千瓦时预中标,国内光伏电站上网电价再创最低记录。

可见,尽管今年光伏产业链上游价格暴涨带来了成本反弹,但长期来看,新能源度电成本下降是大趋势。

而对于中国石化等传统能源企业来说,双碳目标是一个挑战,布局清洁能源是其必然选择。

中国石化既是氢的生产大户,也是氢的使用大户,不管是原材料生产,还是能源的分配,都需要氢的导入。

而从氢的使用角度来看,中国石化有大量材料可以用于氢燃料电池的生产。另外,中国石化在全国有3万座左右加油站,天然具有无可比拟的氢能使用场景。

目前,只要制氢电力成本低于0.2元/度,便可基本其低碳和经济性的双重需求。

而国家电投作为综合能源企业,在氢能产业有得天独厚的优势。目前其煤化工板块年产超过400 万吨氢气,已具备能供应4000万辆燃料电池乘用车的制氢能力,世界排名第一。

同时,国家电投拥有装机规模可观的风电、光伏等可再生能源,利用可再生能源制氢可进一步降低成本和碳排放量。

挑战与机遇

国家的政策扶持,大型能源集团跑马圈地,活跃的初创公司的技术突破,以及气候变化问题和清洁能源发展的大趋势,都给氢能发展带来了机遇。但挑战也无处不在。

氢能产业链包括氢的制备、储运、加注、综合应用和公共服务等多个环节。

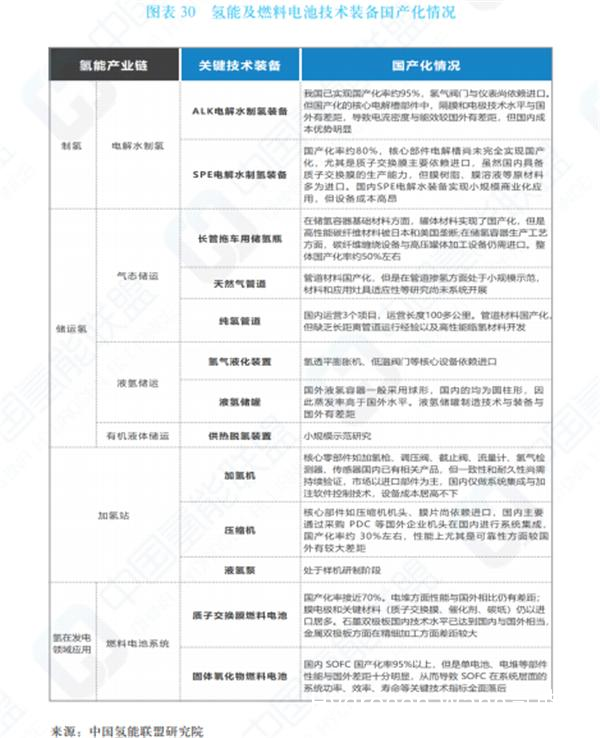

具体来看,制备环节包括煤制氢、天然气制氢、工业副产气提纯制氢和电解水制氢等多种途径;氢气储存包括气态、液态、固态三种方式;氢气运输包括长管拖车、管道、输电、液氢罐车、船运、火车等途径;氢在交通领域的应用主要是质子交换膜燃料电池技术,涉及电堆、空压机、循环泵、质子交换膜、催化剂等多种零部件和关键材料;氢在发电领域应用技术有质子交换膜燃料电池和固体氧化物燃料电池,固体氧化物燃料电池涉及电池片、电堆等零部件;公共服务涉及氢安全与检测认证等装备。

新中国成立70多年来,我国工业实现了历史性跨越。10年前,我国制造业增加值超过美国,成为世界第一制造业大国。而我国制造业在取得巨大发展的同时,仍存在卡脖子问题。

在氢能领域,几大环节皆有受制因素。

如电解水制氢中的ALK电解水制氢装备,我国已实现国产化率95%,但氢气阀门与仪表仍要进口。国产化的核心电解槽部件中,隔膜和电极技术水平与国外仍有差距。

储运方面,如液氢储罐蒸发率仍高于国外。

此外,氢能的材料学存在提升空间。材料学是一个传统科学,但是在氢燃料电池中,对材料有更高的要求,需要进一步提升。

曾经,我国有关部门总结了八项关键技术,这八项技术里氢燃料电池占了六项,分别是催化剂,扩散层,质子交换膜,膜电极,双极板,还有电堆。而系统中还有两项技术,这两项技术就是空气压缩机和氢循环泵。

当前这八项技术既制约了整个氢燃料电池行业的发展,同时也对于上游新电解水制氢的技术路线和整个装备构成制约。

而要解决这些问题,唯有自主创新。目前国内在氢能研发方面投入较大,每一个领域都有很大的突破。八项技术已基本上解决了自主问题。

国家电投旗下氢能科技公司董事长李连荣认为,中国发展氢能的当务之急,是解决三个问题。

第一大任务就是把自主化的研发体系建立起来,使国内资源能够得到合理应用。产业链每一个环节都有人干,而且都有一个有效的组织。

第二,以自主技术为基础,解决卡脖子之后,支持自主产业链。自主产业链在没有形成之前,成本是降不下来的。一旦自主产业链形成了,可保证产业安全。在这个基础上形成规模,最后才能解决成本问题。这是解决整个产业链的自主化的问题,产业链的安全问题。

第三,就是在自主技术支持下,在保证自主产业链的安全的情况下,推进整个规模化发展。因为氢能经济是一个规模经济,它是下一个万亿级的风口,但是毕竟现在还在酝酿的阶段,在这个阶段要拓展解决这个问题。

“必须得我们自己努力不可。非要这么做,在每一个环节上下大工夫,才能真正解决问题。”李连荣说。

以上内容转载自能见

平台声明:该文观点仅代表作者本人,零碳未来网 系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复