-

[交通]

马士基推进乙醇燃料试验,在鹿特丹进行更大规模燃料加注

[交通]

马士基推进乙醇燃料试验,在鹿特丹进行更大规模燃料加注

-

[技术]

天然氢的形成机理 哪里可以发现天然氢?

-

[氢能]

国内首个电氢混合储能示范项目并网 内蒙古化德打造新型电力系统样板

-

[储能]

辉能科技与法国OPmobility签署固态电池合作

-

[交通]

新能源车为何主动加入变速箱?

-

[技术]

我国首次“船网互动”试验在江苏连云港完成

-

[氢能]

H-Power签署协议,向沙特阿拉伯出售两台LC30燃料电池发电机用于试验

-

[氢能]

超7000公里规划!国家能源局:推进油气与氢基能源管输体系协同

-

[交通]

特斯拉在日本卖到白菜价!Model 3实际到手仅需13.4万元 全球最低

-

[光伏]

上海SNEC展新动向:从纪录争夺到场景突围,钙钛矿竞逐下一代太阳能电池技术

公司概况:两年做到 40 亿美元估值的“电网新物种”

Base Power 成立于 2023 年,总部位于美国得克萨斯州奥斯汀,由 Zach Dell(戴尔创始人 Michael Dell 之子)和前 SpaceX 工程师 Justin Lopas 联合创立。

公司以“重塑美国电网,提供可负担、可依赖的电力”为使命,通过分布式电池储能网络和虚拟电厂(VPP, Virtual Power Plant)模式切入家庭储能。在 2025 年完成 10 亿美元 C 轮融资、估值约 40 亿美元,成为赛道黑马。

一、核心团队:资本思维叠加工程极客

Zach Dell

曾就职于 Blackstone(黑石集团)和 Thrive Capital,对电池与能源基础设施的投资逻辑和成长曲线有深刻认知,负责公司战略与资本运作。Justin Lopas

机械工程背景,曾在 SpaceX 负责星舰制造,并参与创立国防科技公司 Anduril,主导 Base Power 的硬件架构和大规模制造体系。

这对组合,一人偏商业与金融,一人偏硬件与工程,使 Base Power 在技术研发和商业模式创新上形成“双引擎”。

二、产品与技术:自研大容量家庭储能平台

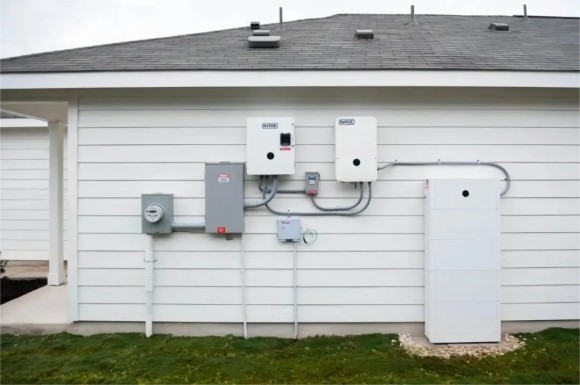

Base Power 自主设计并制造家庭储能电池:

单户电池容量:25–50 kWh,约为 Tesla Powerwall 的 2–4 倍,可覆盖美国家庭 3–5 天的基本用电。

集成智能调度系统:支持与电网侧的实时交互,实现秒级响应。

公司采用垂直一体化 Vertical Integration 模式,打通电池研发、生产、安装和软件平台:

通过标准化安装工艺,将单户安装时间从行业平均的 6–8 小时压缩到 1–2 小时;

降低边际成本,为后续规模化铺垫成本优势。

三、商业模式:让“电网买单”的家庭储能

Base Power 对传统“用户一次性买电池”的模式进行了重构,核心是“由电网付费 Grid Pays”逻辑。

1. 低门槛用户方案

用户只需支付 495 美元 安装费和 19–29 美元/月 会员费;

即可获得 25–50 kWh 的备用电池,无需承担高昂的设备购置成本(Capex)。

2. 虚拟电厂套利 VPP Arbitrage

通过软件平台聚合分散的家庭电池,形成虚拟电厂 VPP;

在电价低谷时充电、峰值时放电,参与电力批发市场与辅助服务市场;

在德州 ERCOT 市场,日内峰谷价差可达 10 倍以上,套利空间成为公司主要收入来源之一。

3. “发电零售商”双重身份

Base Power 同时扮演:

零售电力供应商 Retailer:向终端用户售电;

电源资产运营商 Generator / Asset Operator:以电池资产参与电力市场。

形成类似 “Gentailer(Generator + Retailer)” 的混合模式,实现收入来源多元化。

凭借这一模式,公司在 2024 年即实现业务和估值的跃升:获客成本约为行业平均的 1/3,客户留存率超过 90%。

四、市场布局:从得州危机中挖到“第一桶金”

Base Power 选择从电力市场高度自由化的得克萨斯州切入,背后是 2021 年冬季风暴“乌里”暴露出的电网脆弱性:数百万家庭断电、批发电价一度飙升至 9 美元/kWh。

截至 2025 年:

在达拉斯–沃斯堡、奥斯汀、休斯顿等都会区已部署超 1000 块电池,总容量约 30 MWh;

计划年内将部署规模扩张至 250 MWh,持续增强对本地电网的调节能力。

五、扩张策略:合作、电网融入与生态整合

1. 与传统电力公司合作

与 CenterPoint Energy 等传统电力公司合作,利用其既有基础设施和用户关系,加速进入休斯顿等重点城市。

2. 技术输出模式

面向美国约 2/3 仍深度受监管的公用事业市场,Base Power 作为技术与平台提供方,协助传统电力公司部署分布式储能;

用户供电主体仍是原公用事业公司,Base Power 收取平台与运维服务费。

3. 与光伏生态整合

支持与现有屋顶光伏系统集成;

在德州市场提供有竞争力的光伏购电费率,吸引追求可再生能源的家庭用户。

六、行业地位与竞争壁垒:容量、成本与政策适配

在家庭储能赛道,Base Power 的竞争力主要体现在三方面:

容量与可靠性 Capacity & Reliability

25–50 kWh 容量远高于 Tesla Powerwall(13.5 kWh)与 Sonnen 等竞品,更适合极端天气下长时间供电。

成本控制 Cost Advantage

依托垂直整合,电池全生命周期成本比行业平均低约 40%;

能以低于传统电力公司套餐的价格,向用户提供含备用电源的电力服务。

政策与市场结构适配 Policy Fit

在得州等自由化电力市场,充分利用实时电价机制,发挥 VPP 模式优势;

在受监管市场,通过与公用事业公司合作规避监管风险。

资本层面,Base Power 已获得 Thrive Capital、Valor Equity Partners、a16z(16Z)、Lightspeed 等顶级机构投资。2025 年 10 亿美元 C 轮融资为当年家庭能源领域规模最大的单笔融资之一,凸显资本市场的高度认可。

七、未来挑战:电价周期与运营复杂度

高速成长之下,Base Power 仍面临两大结构性挑战:

电价与套利空间收窄风险

盈利模式高度依赖电力市场的价格波动。

一旦未来储能容量快速增加,峰谷价差被压缩,传统套利模式的收益率可能下降;

公司需加速布局辅助服务(Ancillary Services)、需求响应(Demand Response)等新型收入来源。

规模化运营的复杂度

随着数万、数十万用户接入,电池调度、资产运维和软硬件一致性管理的复杂度会急剧上升:

若调度不精细,可能导致效率下降和电池寿命折损;

运维体系若不跟上,服务成本会反噬整体商业模型。

八、战略愿景:去中心化电力基础设施的雏形

Base Power 的长期目标,是构建一种“去中心化电力基础设施 Decentralized Power Infrastructure”:

通过千家万户的分布式储能网络,承担部分传统电厂的调峰和备用职责;

提升电网韧性 Grid Resilience,支撑更高比例可再生能源并网。

Zach Dell 在 C 轮融资后表示,公司计划在 2030 年前将电池部署规模扩大至 10 GWh,成为全美最大的分布式储能运营商之一。

结语:从高端玩具到基础设施的路径

Base Power 的崛起,是技术、资本与商业模式三者共振的结果。

通过“低门槛服务 + 虚拟电厂套利”的组合,它把原本属于少数人的“高端储能玩具”,真的推到了普通家庭客厅里,变成一种带有现金流属性的基础设施资产。

对全球能源转型而言,这种从**“卖设备”到“卖电力服务”**的范式切换,远比单纯的电池容量升级更具颠覆性。

而这家成立仅两年的公司,正在以近乎“SpaceX 式”的速度,悄悄重写电力公司与用户之间的关系。

平台声明:该文观点仅代表作者本人,零碳未来网 系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复