从国外来看,欧盟、德国、日本、美国等发达国家和地区已经制定了氢能发展战略。从国内来看,保守估计,到2050年,氢在我国终端能源体系占比将达到约10%,到2060年,占比将达到约15%。这一数据和IEA(国际能源署)公布的数据基本吻合。当氢在我国终端能源体系占比达到15%时,氢能与电力协同互补,将共同成为我国终端能源体系的消费主体,带动形成10万亿级的新兴产业。随着我国氢能产业发展中长期规划的发布,氢能上升到国家能源战略地位,众多大型能源企业及上市公司加快布局氢能全产业链。目前已有超过三分之一的中央企业布局包括制氢、储氢、加氢、用氢等全产业链,并取得了一批技术研发和示范应用的成果。不同氢气生产方式成本不同,一些氢气生产方式将排放大量二氧化碳。这显然不可取。到2050年,我国能实现每公斤14元的制氢成本,新疆、福建等光伏和风电条件比较好的地区,都可以达到这个水平。目前,全球总煤炭总消费量为77亿吨,IEA(国际能源署)报告,到2050年保留2%,则为1.5亿吨;按照我国能源基金会的预测报告,煤电到2050年降低80%,现在每年煤电消耗约20亿吨,如果全用煤发电,依然需要4亿吨,远高于IEA(国际能源署)的1.5亿吨预测;如果80%用氢代替,1kg氢约合5kg煤,则至少需要6000万吨氢。全球2亿吨氢用于交通,假设中国占比为30%,则约需6000万吨;全球4500万吨氢用于钢铁冶金,假设中国占比为40-50%,则约需2000万吨;全球5000万吨氢用于化工, 假设中国占比为40%,约2000万吨。因此,我国到2050年总计约需氢气1.6亿吨,占IEA(国际能源署)报告预测5亿吨的32%。到2030年,我国风电光伏的装机量保守估计将达到16.2亿千瓦,能源局要求不能低于12亿千瓦;发电量达到2.5万亿千瓦时。

到2060年,我国风电、光伏装机容量保守估计将达到48.1亿千瓦,和全国用电量相当。如果发电量是7.9万亿千瓦时,用一部分发电量来制氢,是完全有可能的。氢储能具备大规模、长周期等优势,可实现可再生能源电力时间、空间转移,有效提升能源供给质量和可再生能源消纳利用水平,将成为拓展电能利用、应对可再生能源随机波动的最佳方式之一。

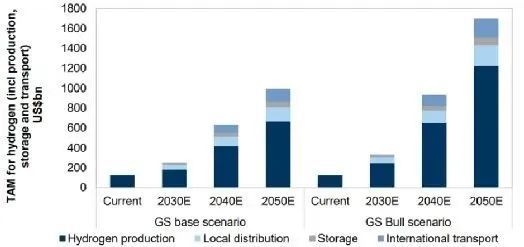

从全球氢能生产来看,总储能、潜在市场很大,从当前1250亿美元到本世纪末大约2500亿美元,2050年底将突破1万亿美元。我国在全球占比按32%计算,则国内氢能生产的TAM(潜在总市场容量)将从当前的¥2680亿元提高到本世纪二十年代末的大约¥5360亿元,至 2050年底更会突破¥2.14万亿元。氢能的大规模开发和利用将创造巨大的投资机遇。对于氢能产业的投资已开始飞速增长,尤其在技术部署方面最为显著。聚焦清洁氢能的直接供应链,从生产(绿色和蓝色氢能的电解槽和CCUS)、储能、本地配送销售、输运和全球贸易等环节的全方面投资来看,估计累计有5万亿美元的投资总额流入清洁氢能的直接供应链当中。上述投资只包括清洁氢能直接供应链当中的资本性支出投资,并未包含末端市场(工业、运输、建筑)相关的资本投资或者发电厂利用绿色氢能进行发电所需的相关资本投资。能源局要求,到2025年,我国氢燃料电池汽车保有量将达到5万~10万辆,2030年可能达到80万~100万辆,保有量的增长空间达10倍,跟锂动力电池的道路期,提速阶段很相似。另外,E4Tech数据显示,2020年全球燃料电池装机量达到1319.4MW,增长率也很快。

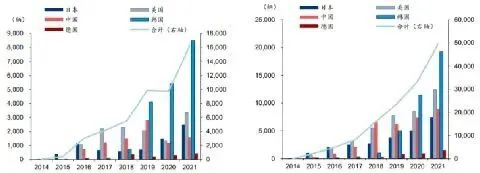

近年来,我们明显感觉到,全球主要国家的氢车保有量增速明显,中国增长最快。

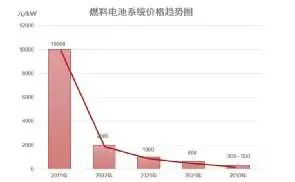

从图表可以看出,我国燃料电池技术水平逐渐接近国际先进水平。随着规模化和技术水平的提升,燃料电池的价格快速下降。到2050年,每千瓦可能只有三百到五百元,不会高于锂动力电池。柴油车对港口的雾霾影响很大,它的氮氧化物的排放量占汽车总排放量的68.3%。我们首先要解决重载的卡车问题,港口的副产氢很丰富,可以做示范。目前,工业副产氢、净化储氢、固态储氢产品都已推出,非常安全。其中,共享租赁单车已经在全国推出。

2030年IEA预测全球总氢2.12亿吨,若中国占比30%,则约3900万吨,按照65%为绿氢、约44%的负荷考虑,约需450GW电解槽,则需5MW约10万套,产值约¥1.43万亿;2050年IEA预测全球总氢5亿吨,若中国占比32%,则约1.6亿吨, 按照95%为绿氢、约50%的负荷考虑,约需2TW电解槽,则需5MW约40万套,产值超过¥5万亿。工信部统计,专精特新小巨人企业95%在做核心元器件、基础材料、基础工艺和基础软件,专精特新小巨人企业将在氢能的核心技术、核心材料和装备产业的部件、基础工艺等方面,发挥重要作用。产业联盟是国家级的氢能产业智库,推动氢能绿色发展。近年来,氢能联盟做了大量工作,例如可再生100企业、氢能领跑者的行动、氢能产业大数据平台、产业链和创新的融合发展,包括这一次氢能创业大赛。发展氢能产业有利于支撑目标的发展,专精特新中小企业在氢能的“五个基”——基础材料、基础元器件、基础工艺、基础软件、基础体系,将会做出重要贡献。

(干勇,中国工程院院士、中国工程院原副院长。本文根据其在“2022氢能专精特新创业大赛”上的演讲《发展氢能产业助力双碳战略》整理编辑。)

平台声明:该文观点仅代表作者本人,零碳未来网 系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复