3月20日,江苏国富氢能技术装备股份有限公司(下称:国富氢能)向港交所官网递交上市申请表。海通国际、中信证券为其联席保荐人。国富氢能核心主营车载供氢系统和加氢站成套装备。公司于2016年6月13日在江苏省张家港市成立,创始股东为富瑞特装(300228.SZ)和新云科技,董事长邬品芳共拥有公司26.89%投票权。

在本次IPO申报前,2024年2月,由张家港国资参与的暨阳氢能向公司增资2000万元,这是公司最近一次融资,估值约38亿。

本次港股上市募资计划用于张家港和上海两地的产能扩张,聚焦在储氢瓶、电解水装备方面,包括在张家港扩大电解水制氢装备产能至500套、III型瓶产能至6万个、上海青浦区IV型瓶产能至5万个、可再生能源丰富地区的综合能源站投资建设等方面。

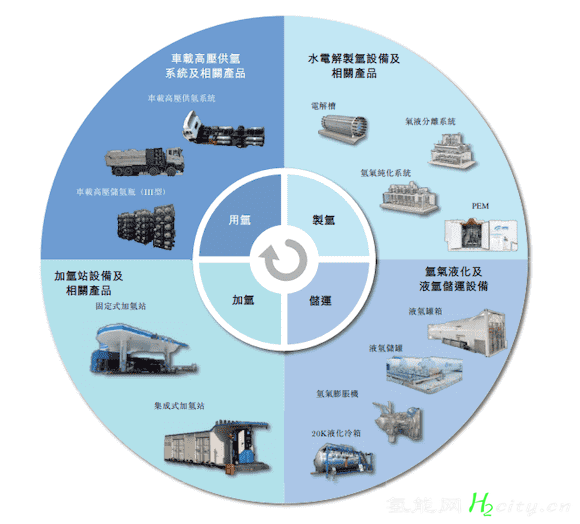

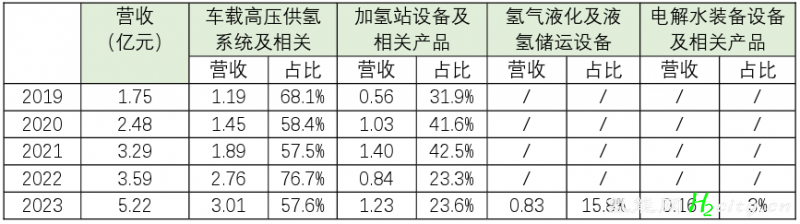

2016年,公司甫一设立便推出了首套车载供氢系统,至今发展成为中国领先的氢能装备一体化解决方案提供商,公司专注于氢能的“制、储、运、加、用”全产业链核心装备的研发和制造。目前,国富氢能主要向客户提供四种氢能设备产品,包括车载高压供氢系统及相关产品、加氢站设备及相关产品、氢气液化及液氢储运设备、水电解制氢设备及相关产品。其中,车载和加氢站两块是公司长期以来的核心主营,液氢及水电解在2023年开始贡献收入。根据申报材料,公司一直保持着全国车载高压供氢系统市场的最大市场占有率,并连续五年拥有国内加氢站市场最大市占率。申报材料称,2023年国内车载高压供氢系统销量,公司以30.4%的市占率排名第一;2023年国内车载高压储氢瓶销量,公司亦排名第一,市占率为29.4%。2019年至2023年,公司车载高压供氢系统及相关产品销量连续五年全国第一,每年市占率均在30.0%以上。在加氢站设备方面,申报材料援引的数据显示,2023年公司排名第一,市场份额为25.7%。在2019年至2023年也是连续五年保持全国第一,每年市占率为25%以上。新增业务方面,公司是国内首家开发大型民用氢气液化装备投资并拥有能力制造相关装备的企业。公司在2023年向齐鲁氢能交付中国首套大规模民用氢气液化设备,产能达到10吨/天,这是中国首套10吨级氢气液化设备,也是国内产能最大的设备。齐鲁氢能是公司关联企业,是公司2023年最大客户,同时也是公司最大的应收账款方之一。此外,公司已成功开发、制造并交付用于大型民用氢气液化厂的国内首个200m³氢气液化装置。同时,公司开发并制造中国首个民用氢气液化罐样品。财务方面,公司于2021年度、2022年度及2023年度,公司收益分别约为人民币3.29亿元、3.59亿元及5.22亿元;同期,毛利分别约为人民币3177.2万元、3902.2万元及9336.5万元。

平台声明:该文观点仅代表作者本人,零碳未来网 系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复