当英国牛津光伏(Oxford PV)宣布其钙钛矿-硅叠层电池实验室效率突破26.9%(商用组件达24.5%),中国光伏巨头天合光能(Trinasolar)在2025年4月将这一纪录刷新至31%时,全球光伏产业彻底沸腾了。这场由“钙钛矿+硅”掀起的效率革命,正以摧枯拉朽之势改写光伏行业的底层逻辑——从“硅独大”到“双雄争霸”,从“效率瓶颈”到“47%极限突破”,下一代太阳能霸主的争夺战已进入白热化阶段。

对于光伏从业者而言,这场革命不仅是技术的迭代,更是商业格局的重塑:钙钛矿究竟凭什么成为“新宠”?它的商业化之路还有哪些暗礁?中国企业如何在这波浪潮中抢占先机?

一、钙钛矿:一场“材料革命”引发的效率风暴

1. 什么是钙钛矿?从“矿物”到“光伏明星”的逆袭

钙钛矿(Perovskite)最初指1839年在俄罗斯乌拉尔山脉发现的一种天然矿物(化学式CaTiO₃),但如今光伏领域的“钙钛矿”特指一类具有ABX₃型晶体结构的合成材料(如甲胺铅碘CH₃NH₃PbI₃)。它的神奇之处在于:仅需调整A位(如甲脒、铯)、B位(如铅、锡)和X位(如碘、溴、氯)的元素组合,就能精准调控其光学与电学性质,从而实现对太阳光谱的高效捕获。

相比传统硅材料(需提纯至99.9999%以上,耗能巨大),钙钛矿的制备简单到“像打印一样”——通过溶液法(如旋涂、刮刀涂布)将前驱体溶液涂覆在基底上,经过加热结晶即可形成高质量的吸光层,生产能耗仅为硅电池的1/10,且原料成本极低(如铅、碘均为常见元素)。

2. 为什么钙钛矿比硅更“能打”?效率与灵活性的双重碾压

2. 为什么钙钛矿比硅更“能打”?效率与灵活性的双重碾压

硅基光伏电池的理论效率极限约为29%(受限于光谱吸收范围,主要吸收红光和红外光),而当前商业化硅片的效率仅在21%-23%之间。而钙钛矿的“天赋异禀”在于:

全光谱捕获:钙钛矿可高效吸收蓝绿光(硅的“短板”),与硅形成“互补”;

高电子迁移率:钙钛矿中的电子移动速度比硅快100倍以上,能更快将光能转化为电能;

超薄柔性:钙钛矿层厚度仅几百纳米(相当于一根头发丝的1/100),可轻松喷涂或印刷在玻璃、塑料甚至柔性衬底上,适配建筑一体化(BIPV)、可穿戴设备等新兴场景。

当钙钛矿与硅叠加形成“叠层电池”时,效率更是呈指数级提升——上层钙钛矿吸收短波长光(蓝绿光),下层硅吸收长波长光(红光/红外光),两者协同可将理论效率推至47%(远超单结硅的29%极限)。

二、商业化提速:从实验室到农田,全球玩家“竞速跑”

1. 实验室纪录不断刷新:31%效率背后的“中国力量”

2025年4月,中国光伏巨头天合光能(Trinasolar)宣布,其研发的钙钛矿-硅叠层电池实验室效率达到31%(刷新全球纪录),这一数据直接宣告:钙钛矿技术已从“理论可行”迈向“实际领先”。此前,英国牛津光伏的钙钛矿-硅叠层电池实验室效率为26.9%(商用组件24.5%),日本钟化集团(Kaneka)曾实现26.7%,美国国家可再生能源实验室(NREL)的纪录为29.8%(但非叠层结构)。

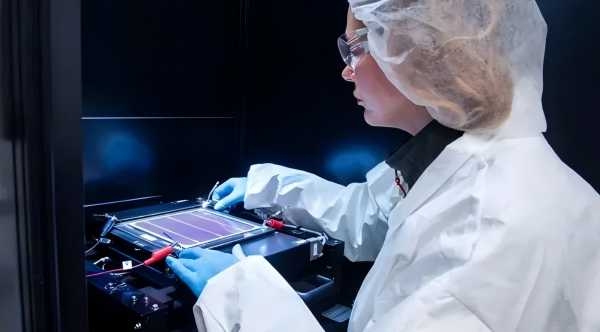

2. 商业化应用落地:从屋顶到农场,真实场景验证

美国商用农场:牛津光伏已向美国商业光伏电站交付首批100kW钙钛矿-硅叠层组件(效率24.5%),实际运行数据显示,在相同面积下,这些组件的发电量比传统硅组件高10%以上(因效率提升且衰减更低);

日本早期验证:钙钛矿技术的“鼻祖”——日本科学家宫坂力(Tsutomu Miyasaka)团队(2009年首次将钙钛矿用于光伏)指出,叠层组件的性能在小面积(如住宅屋顶)上表现更优,“小而精”的优势明显;

中国本土合作:牛津光伏已与天合光能达成协议,将其钙钛矿技术授权至中国市场,加速本土化量产。

“同样的安装面积,钙钛矿-硅叠层组件每年能多发15%-20%的电,客户的投资回报率(ROI)直接提升。”一位欧洲光伏电站开发商评价道。

三、挑战犹存:环保与耐久性如何破解?

尽管前景光明,钙钛矿的商业化仍面临三大核心挑战:

1. 环境与健康风险:铅的“阴影”

部分钙钛矿材料含铅(虽可回收,但制备过程中存在泄漏风险),若处理不当可能污染土壤和水源。此外,高温高湿环境下,钙钛矿电池的降解速度比硅快3-5倍(实验室数据显示,普通硅组件首年衰减≤2%,25年总衰减≤20%;而钙钛矿组件若无保护,25年衰减可能超30%)。

2. 长期稳定性待验证

钙钛矿对紫外线、湿热、氧气敏感,长时间暴露在户外可能导致效率衰退。尽管头部企业(如牛津光伏、天合光能)通过封装技术(如阻隔膜、抗氧化涂层)将组件寿命提升至25年以上(实验室数据),但大规模应用仍需更长时间的实地验证。

3. 制造工艺成熟度

钙钛矿的大规模生产需解决均匀成膜、缺陷控制等问题(大面积组件易出现局部效率不均)。目前全球最大的钙钛矿组件量产线产能仅百兆瓦级(硅基组件为吉瓦级),如何通过卷对卷(R2R)等工艺实现低成本、高良率的大面积制备,是行业下一阶段的重点。

四、未来已来:中国企业的“弯道超车”机遇

在这场钙钛矿革命中,中国企业正从“跟随者”变为“领跑者”:

技术突破:天合光能的31%效率纪录、协鑫光电的100MW级中试线、纤纳光电的BIPV组件量产,均展示了中国在钙钛矿材料、工艺上的深厚积累;

产业链协同:从上游原材料(如高纯度铅、碘)到中游设备(如狭缝涂布机、封装机),再到下游电站应用,中国已形成完整的钙钛矿产业链;

政策支持:国家能源局将钙钛矿列为“十四五”新型光伏技术重点方向,多地出台补贴政策(如江苏对钙钛矿项目给予30%的建设补贴)。

“钙钛矿-硅叠层技术是光伏行业的‘iPhone时刻’——它将重新定义光伏的效率极限与应用场景。”一位资深分析师预测,“到2030年,钙钛矿组件可能占据全球光伏市场的30%以上,而中国有望拿下其中50%的份额。”

结语:抓住钙钛矿的“黄金十年”

从实验室的31%效率到商业化的首批100kW组件,从中国的天合光能到英国的牛津光伏,全球光伏产业正站在“下一代技术革命”的起点。对于从业者而言,这既是挑战(需攻克稳定性、环保性难题),更是机遇(材料创新、设备升级、应用拓展)。

平台声明:该文观点仅代表作者本人,零碳未来网 系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复