来源《氢眼所见》:作者 微信“13480834343”

本文聚焦欧洲氢能电解技术的价值链分析。由于市场尚未成熟且数据敏感,全球营业额难以精确统计。环境与社会影响评估显示:绿氢减排潜力显著,但大规模生产面临水资源压力及原材料供应链的社会风险。欧盟企业(如西门子能源、蒂森克虏伯)在大型项目中发挥主导作用,但行业整合加速,部分制造商面临生存挑战。当前欧盟氢气生产数据呈现"单位价值上升、总量趋缓"的矛盾态势,反映市场正处结构性调整期。整体而言,氢能价值链在环境约束、社会可持续性与商业可行性间亟需系统平衡。

一、营业额与总增加值

由于电解槽市场尚未完全发展成熟,且相关信息常涉及商业敏感性问题,很难清晰把握欧洲及全球市场的营业额情况。多家分析机构提供商业化、完整的汇总财务信息,但这些信息的准确性以及它们如何准确反映一个在数月内就快速演变的商业格局尚不清楚。此外,也很难从活跃在多个技术领域的大型公司(例如:博世)的整体财务信息中剥离出电解相关的具体数据。

二、环境与社会经济可持续性

通过水电解制氢的主要环境影响包括:水电解过程的温室气体排放强度及氢气潜在的全球变暖影响、关键原材料的可持续性与获取、大规模水电解对水资源的当地影响、与电力来源以及生产可再生电力所需设施的制造相关的环境影响。

1、 水电解的温室气体排放强度及氢气的全球变暖影响

国际上正在大力制定评估制氢温室气体排放强度的有效方法,例如国际氢能与燃料电池济合组织(IPHE)开展的工作。根据IPHE的方法论,连接专用可再生能源的电解槽的碳强度可视为0 kgCO2/kgH2,而连接电网的电解槽的碳强度将取决于电网本身的碳强度等许多因素。氢能理事会近期的一份报告量化指出,与通过蒸汽甲烷重整制氢相比,使用风能、太阳能或核能等可再生能源电力通过电解制氢,至少可将二氧化碳当量排放减少十倍。根据欧洲氢能的估计,只有12个欧洲国家的电网碳强度足够低,能够使得通过水电解生产的氢气的碳强度低于蒸汽甲烷重整制氢的基准碳强度9 kgCO2/kgH2;其中4个国家低于欧盟分类法3 kgCO2/kgH2的阈值。

另一个需要考虑的与碳相关的方面是氢气排放。氢气本身并非温室气体,但因其与大气中天然存在的、可消除甲烷的羟基自由基相互作用,被视为间接温室气体。大气中氢气浓度的增加将延长甲烷的寿命,从而产生间接的辐射强迫效应。有估计报告称,氢气排放的辐射效应中,46%归因于甲烷寿命的延长,28%归因于平流层中水蒸气的产生。已有尝试评估氢气的全球变暖潜能值,最佳估计值在100年时间尺度上 (GWP100)为5±1 至 11±5 kgCO2e/kg H2,在20年时间尺度上 (GWP20)为12-33 kg CO2e/kg H2,但结果存在非常高的不确定性。

2、大规模水电解对水资源的影响

通过水电解制氢时,应充分考虑所需水量的影响。水电解过程本身理论上的最低要求是每生产1公斤氢气需要9公斤超纯水。从质子交换膜电解槽制造商处获得的信息显示,由于将水净化/去离子至1-10μS时的损耗,电解槽内处理的净化水范围为每公斤氢气需10~22升。

在大多数工业场景中,水也用作冷却剂,以安全管理电解槽电堆和BOP系统组件产生的热量并防止过热。耗水量取决于现场使用的冷却技术,从低耗水技术(空冷换热器)到高耗水技术(冷却塔)不等。

生产氢气所需的水量还取决于水源(海水、废水或淡水)以及用于淡化/净化以满足电解槽要求的技术。使用海水和海水淡化系统将提取约3.3倍于最低所需纯水量的海水,但其中很大一部分将以浓盐水形式排放。尽管有尝试开发能够直接电解海水的系统,但目前项目开发商似乎更倾向于将工业海水淡化厂与传统电解槽耦合。

根据一些关于电解制氢全生命周期耗水量的估计,电力来源的选择对总体水足迹的影响最大。化石能源电力可能使氢气的总水足迹增加超过180升/公斤氢气,而使用可再生电力似乎对全生命周期耗水总量没有显著的额外影响。

总之,生产氢气的耗水量差异很大,并取决于具体的装置参数。在所有制氢技术中,国际可再生能源机构估计,蒸汽甲烷重整对水资源的影响最小,估计取水量为20升/公斤氢气,消耗量为17.5升/公斤氢气;而碱性电解槽和质子交换膜电解槽技术的平均取水量分别为32.2升/公斤氢气和25.5升/公斤氢气(这两种技术的平均消耗量分别为22.3升/公斤氢气和17.5升/公斤氢气)。

对于这种排水的当地环境影响,似乎存在相当大的不确定性,例如大量浓盐水对沿海生态系统的影响,或者含有PFAS的膜降解可能导致的全氟和多氟烷基物质的潜在释放。

3、原材料供应的社会影响与可持续性

除了技术、环境和经济方面,考虑与这些技术预期大规模部署相关的社会影响也至关重要。已有一些研究用于筛选氢能技术相关的潜在社会风险。

关于质子交换膜(PEM)燃料电池(其与质子交换膜电解槽共享几种关键原材料,因此可作为评估开采等活动影响的参考),最近一项研究已将南非的铂生产确定为该研究考虑的社会影响类别中的主要社会热点。这主要与铂的高比成本以及相关制造国(南非)的高行业特定风险水平有关,尽管所用铂的相对质量分数较低(< 电堆总质量的0.1%)。目前正在进行关于电解的社会生命周期评估研究,这将为评估这些技术价值链中的潜在社会风险提供良好基础。然而,对于制造电解槽使用的铂族金属(例如,铱和铂)开采生命周期阶段,可以做出类似且初步的假设。

在一项最近的固体氧化物电解池电堆的社会生命周期评估中发现,不锈钢生产是几乎所有考虑的影响类别中的主要社会热点。这是由于不锈钢质量占比高,掩盖了分配到社会风险较高国家的较低经济流的影响。研究发现,开采活动在社会风险方面也很重要,并且高度依赖于所涉及的具体影响类别。

三、欧盟企业的角色

西门子能源为目前欧洲投入运营的两个最大电解槽工厂提供了电解槽,在超过50MW规模的项目中积累了工业知识。它还将参与目前正在建设的几个大型项目,例如320MW的EWE"清洁氢能海岸线(Clean Hydrogen Coastline)"项目,或与液化空气集团合作的200MW Normand'Hy项目。

蒂森克虏伯Nucera也在执行多个大型项目,包括沙特阿拉伯的2.2吉瓦NEOM综合体和壳牌的200MW Holland Hydrogen I项目,近期还被选为澳大利亚一个1.4 GW绿色铁项目的首选供应商。为增强其技术能力,该公司已与弗劳恩霍夫IKTS( Fraunhofer IKTS )合作开设了一个固体氧化物电解槽技术试验工厂。

今年有两家欧洲制造商申请破产:McPhy和Green Hydrogen Systems。这表明在慢于预期的市场部署中,较小规模的制造商难以维持财务状况。然而,它们的资产被其他欧洲制造商(John Cockerill、蒂森克虏伯nucera)收购。

四、就业

遗憾的是,目前没有电解槽行业可靠的就业人数估计。

五、能源强度与劳动生产率

遗憾的是,目前没有电解槽行业可靠的能源强度与劳动生产率估计。

六、欧盟生产数据

Prodcom代码20111150用于监测氢气生产和销售给消费者的情况,不包括在同一地点生产并消耗的氢气。它不区分可再生或低碳氢气与通过传统化石燃料方法生产的氢气,导致绝对生产价值虚高。因此,该代码仅作为理解生产趋势的参考。

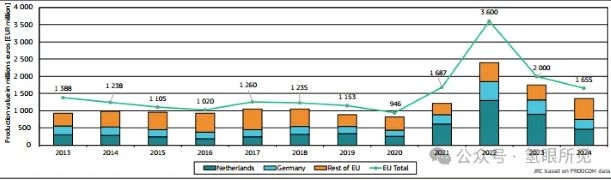

下图1展示了欧盟商品氢生产的货币价值。各国生产之和低于"欧盟总计",因为一些成员国将其生产数据保密。然而,欧盟统计局将保密数据包含在"欧盟总计"估计值中。

图1:披露数据的成员国中欧盟氢生产值和顶级生产商[百万欧元]

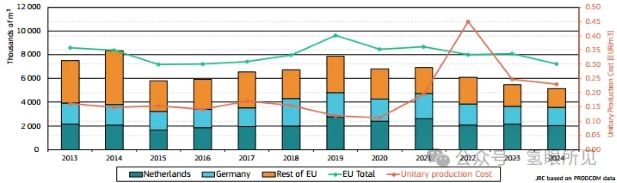

2024年,欧盟氢气生产价值较2023年下降17%,降至不到17亿欧元。在过去十年中,欧盟氢气生产总价值增长了50%,年复合增长率为4%,年均价值为16亿欧元。荷兰和德国是主要的欧盟生产国,分别占2024年欧盟总产量的28%和17%。2024年欧盟氢气产量也有所下降,较2023年下降11%,大约720万立方米。荷兰和德国仍然是最大的生产国,分别占2024年欧盟总产量的28%和21(见下图2)。这可能是由两个主要的氢气消费行业——炼油和化工行业驱动的,它们为自用而在现场生产氢气。

图2:欧盟商品氢产量[千立方米](左坐标)和欧盟氢产量单位价值[欧元/立方米](右坐标)

尽管过去十年氢气产量保持稳定,但平均单位生产价值增长了近50%,从2015年的每立方米0.15欧元升至2024年的每立方米0.23欧元(见上图2)。单位成本的上升在货币价值上显示出2020年后氢市场在增长,而实际上自2020年以来总产量已有所下降。

值得注意的是,消费氢气的关键工业部门(如氨和甲醇生产)的产量似乎正在逐步下降,并未完全从2022年的冲击中恢复。这些行业的整体动态似乎呈下降趋势(见下图3)。这一趋势可能表明,用于甲醇和氨生产的大型氢气消费者现在更多地进口甲醇和氨来生产其最终产品(如化肥),而不是直接在现场用氢气生产这些原料。如果这些趋势持续下去,并且这些大型承购方消耗的氢气减少,可再生氢的市场也将萎缩,使得用可再生氢替代化石基氢变得更加困难。然而,这一趋势仍需在未来统计数据发布后从中期角度加以确认。

图3:无水氨和甲醇年产量

平台声明:该文观点仅代表作者本人,零碳未来网 系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复