在国家政策的大力倡导下,燃料电池的发展正在加速,也越来越受到重视。但是我们仍然需要看到氢能和燃料电池产业链是复杂的,技术门槛高,标准不完善,产业化还存在很多问题,氢燃料电池汽车的市场还有很多疑问。中国氢燃料电池汽车工业取得了哪些进展?有没有机会像电动车一样,在弯道上超车?还有什么问题需要解决?Cerui 研究专注于对这一问题做深入的跟踪和研究,整理了中国氢燃料电池汽车行业权威报告和声音。

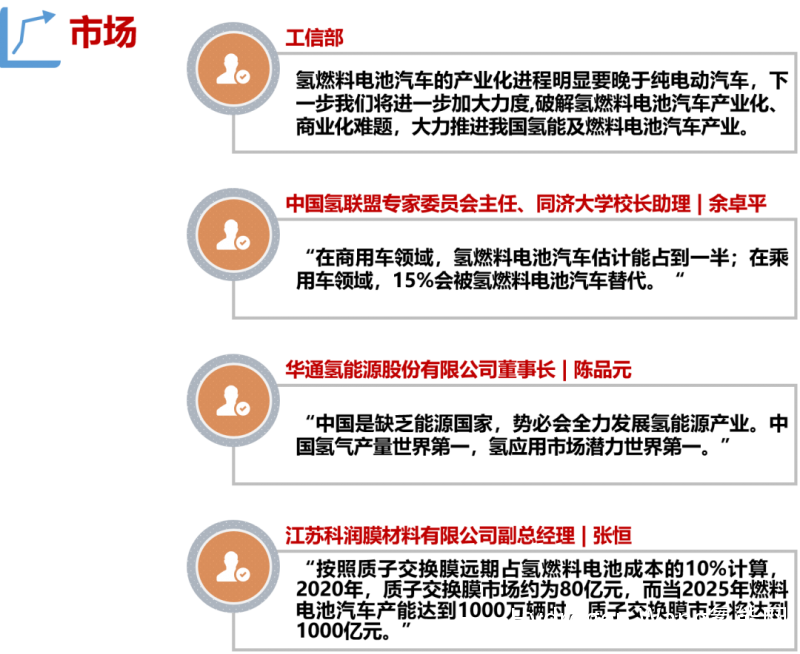

近年来,国家和地方政府不断加大对氢能产业的支持和引导力度。2019年政府工作报告明确提出“推进充氢等设施建设”的构想,引发了一轮氢能产业投资热潮。与纯电动汽车相比,氢燃料电池汽车具有充油时间短、行驶里程长的优点,是未来汽车发展的重要方向之一。目前的燃料电池汽车工业,就像2012年的电动汽车一样,正处于工业化时期。纯电动汽车和插电式混合动力汽车的补贴正在逐渐减少,但燃料电池汽车的补贴并没有减少。

目前氢燃料电池汽车的速度、加速时间、电池寿命都可以满足日常使用,商业化瓶颈主要在耐久性、低温启动、铂金需求。目前堆栈性能满足商业化需求。虽然发展还处于起步阶段,但业内专家普遍认为,氢燃料电池行业的发展是未来的必然。随着成本的不断下降,行业规模将迅速扩大。

在国家经济政策进行大力倡导下,燃料电池技术发展中国正在提速,也越来越容易受到社会关注。据统计,氢燃料电池电堆的投资占到了氢燃料电池管理系统产业链的50%。

截至2018年底,国内氢能和燃料电池产业链涉及规模以上企业约309家,大型能源和制造企业约占20% 。但该产业链主要分布在燃料电池组件和应用领域,氢气储运和加氢基础设施建设薄弱,燃料电池催化剂、质子交换膜、碳纸等关键材料仍处于实验室阶段,将成为“窒息瓶颈”。

以燃料电池催化剂为例,目前我国海外中国企业发展处于世界领先战略地位,已经成为能够有效实现经济批量化生产,而且工作性能比较稳定,其中一个英国Johnson Matthey 和日本田中(本田燃料电池车 Clarity 催化剂供应商)是全球铂催化剂的巨头。

燃料动力电池车的购置管理成本控制主要发展取决于燃料电池进行系统设计成本,约占燃料电池车成本的64%。而燃料电池技术系统中成本以及最高的是电堆,电堆中成本具有最高的是催化剂、双极板和质子交换膜。燃料电池催化剂仍以铂和铂碳颗粒治疗为主,由于铂的价格高,催化剂可以成为电堆中成本达到最高的部件之一。

催化剂材料成本占主导地位,因此很难通过批量生产来降低成本。因此,减少铂金的使用是降低催化剂成本的有效途径。目前,氢燃料电池汽车铂金的催化剂消耗已降至20克左右,并处于持续下降状态。根据美国能源署的目标,到2020年,铂金使用量将降至0.125克/千瓦(约14.7克/车),尽管每辆车的铂金消费量逐渐下降,但仍高于传统柴油车的铂金消费量。

挪威最近发生的加氢站爆炸事件不仅引起了业界和公众的关注,也对氢能汽车的未来提出了质疑。氢燃料电池汽车大多使用高压罐储存氢气,可以有效提高电池寿命,但也带来了很多安全问题。比如高压罐一旦变形或破裂,遇到电火花后会有很大的爆炸力。此外,公众对储运也有疑虑。

平台声明:该文观点仅代表作者本人,零碳未来网 系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复