来源 新华社客户端

围绕氢能产业发展密集出台的政策规划,正在助推行业驶入快车道。记者了解到,目前已有30多个地方出台了涉及氢能产业发展的政策及相关规划。二级市场上,相关上市公司也备受关注,尤其是一些大型央企已经率先启动布局,在氢能发展中担当起排头兵的作用。机构分析认为,未来一段时间氢能有望打开数万亿元规模的潜在市场空间,产业链将从需求与技术供给端形成有效循环。

氢能产业规模预测 来源:中国氢能联盟,银河证券

资本竞逐数万亿元氢能市场

北京冬奥会开幕在即,氢能迎来重要应用场景。在构建低碳交通体系等方面,氢燃料电池车的使用是本届冬奥会的一大亮点,中国石油、国电电力等将为北京冬奥会、冬残奥会提供氢能供应保障。近日,宇通客车、雪人股份、动力源、华昌化工等陆续宣布已有相关氢能源产品服务于北京冬奥会。

氢能清洁高效,可应用于交通运输、炼钢、电网储能辅助等多个领域。在我国“碳达峰、碳中和”的双碳目标指引下,发展氢能成为改善能源结构的趋势之一。基于此,近期资本市场上相关概念不断升温。Wind数据显示,2021年12月15日以来的22个交易日内,氢能概念股中,雪人股份区间涨幅超过62%,首航高科、长城电工涨幅超过20%。

Wind氢能概念38只个股中,不仅包括隆基股份这样的光伏巨头,还有千亿市值的上汽集团、宝丰能源等,细分行业涉及信息技术、可选消费、材料、能源等领域。近期,多家上市公司纷纷宣布氢能的布局情况。1月10日,威孚高科宣布,计划至2025年公司氢能业务拟累计规划投入约30亿元,其中氢燃料电池核心零部件业务投资约26亿元,后续公司将继续推进以合资公司为主体的氢燃料电池核心零部件业务亚太基地建设。11日,动力源在互动平台表示,公司积极布局氢能领域,陆续推出并迭代燃料电池相关配套产品并不断拓展氢能领域的产品线。

资本追逐的背后,是数万亿元规模的潜在市场空间。德邦证券指出,在2060年碳中和目标指引下,我国未来的能源结构将发生重大变化,并将推动投资重点方向往电力、电网改造、氢能源等主题发展。银河证券认为,从全球格局来看,目前各国都在加紧氢能的研发与投入。国内来看,氢能产业链的产值未来有望持续增长。中国氢能联盟预测,在2060年碳中和目标指引下,到2050年我国氢能年需求量有望达6000万吨。产业规模方面,2050年我国氢能生态系统潜在市场规模有望达到12万亿元。

央企竞相入局担当排头兵

2021年以来,围绕氢能产业发展密集出台的政策和相关规划正在助推行业驶入快车道。据不完全统计,截至目前,已有北京、河北、四川、山东等超过30个地方陆续出台了涉及氢能产业发展的政策及相关规划。其中,2021年8月,首批三大氢燃料电池汽车示范城市群启动,标志我国氢能产业化应用进入政策支持加速期。

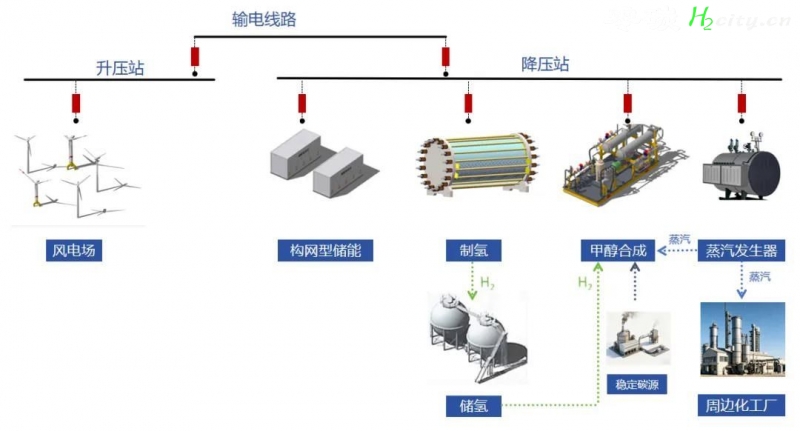

氢能产业链具有链条长,潜在产值大的特点,涵盖了氢能端及燃料电池端。光大证券分析认为,与锂电池产业链相比,氢能与燃料电池产业链更长,复杂度更高,理论经济价值含量更大。分别包括上游氢气供应的制氢、储氢、输氢和加氢等环节,以及下游的氢能整车、工业炼钢等应用环节。

信达证券的研究统计显示,大型央企已经开始率先发挥产业资源优势,在氢能发展中担当起排头兵的作用。例如,定位于国家级产业联盟的中国氢能联盟由国家能源投资集团牵头联合19家央企、高校科研院所和金融机构成立,旨在推动行业政策和产业标准持续完善,加大产业资本投入力度,进而促进氢能加快产业化。目前成员单位已经增加到87家,其中有24家央企。

在具体产业链方面,中石化、国家能源集团均在多环节形成布局。公开资料显示,中石化目前氢气年产能超过350万吨,占全国氢气产量的14%左右,“十四五”时期规划建成1000座加氢站,欲打造“中国第一大氢能公司”。国家能源集团初步形成了全国性的氢能项目布局。下游氢燃料电池和汽车环节,国家电投、东方电气等持续投入侧重电池核心部件的技术布局。东风集团、一汽集团和中国中车等主要布局氢燃料电池汽车。民营企业方面,隆基股份、阳光电源、宝丰能源、长城汽车等也有所布局,且普遍集中在绿氢制取及燃料电池环节。

光大证券分析认为,政策支持叠加市场资本的引导,将逐步打通氢能产业链条,从需求与技术供给端形成有效循环。国联证券认为,氢能作为连接可再生能源与终端应用场景的绿色二次能源,将在工业、建筑、交通等领域扮演深度脱碳的重要角色。

(记者 高伟 北京报道)

终审:祁蓉

责编:庞昕熠

平台声明:该文观点仅代表作者本人,零碳未来网 系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复