在双碳目标及多项政策利好推动下,我国氢能及燃料电池行业近年逐渐进入发展快车道。

2022年,我国燃料电池系统累计装机量506.9MW,同比增长191.7%。仅2022年12 月,燃料电池系统总装机数量就达1237辆,同比上升215%,全年装机逾5000辆,突破历史新高。

但整体来看,目前我国氢能及燃料电池产业还处于初期商业模式探索阶段。一方面,氢源成本较高、加氢站数量少、氢能基础设施配套不完善,另一方面,燃料电池厂商普遍面临高研发投入、高成本,盈利难等问题。亿华通-U(688339.SH)在招股说明书中表示,公司至少在2025年之前仍会继续亏损。

被视为21世纪最具发展潜力的清洁能源,氢能产业的发展前景也许无需悲观,但不是所有企业都能挺到春暖花开那一天。行业普遍亏损之下,哪些燃料电池厂商能够凭实力扛过市场培育和导入期,成长为行业领头羊?我们梳理了燃料电池四小龙——亿华通、国鸿氢能、重塑股份、捷氢科技的相关经营数据,试图把脉行业发展现状,探寻企业在逆风中前行的底气。

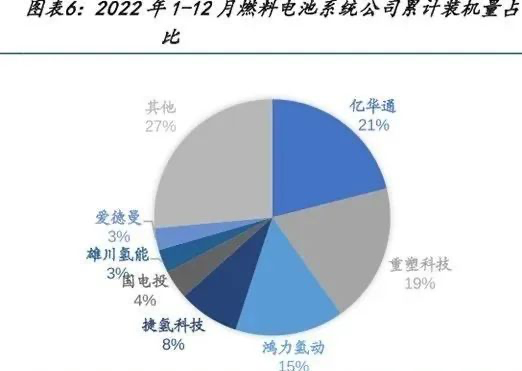

工信部数据显示,2022年,亿华通、鸿力氢动(国鸿氢能控股子公司)、重塑科技、捷氢科技的累计装机量占比分别为21%、15%、19%、8%,位列国内前四。

1.创投火热上市难

近年来,燃料电池行业在一二级市场的“待遇”迥异——一级市场投资火热,二级市场却频频受阻。

国鸿氢能自2016年11月以来已累计融资约30亿元;2022年,捷氢科技、国富氢能、治臻股份合计(拟)募资42.81亿元;背靠国家电投的国氢科技则于2022年底完成了高达45亿元的B轮融资,投后估值高达130亿元,成为氢能领域的“超级独角兽”。

谈到一级市场热闹的原因,泰信现代服务业混合基金经理黄潜轶认为,资金主要还是看重氢燃料电池的广阔发展前景,理论上来说氢燃料电池汽车能够很好地替代传统燃油车,同时燃料电池在热电联供、分布式发电、移动电源、辅助电源等方面也有广泛应用空间。

捷氢科技也对第一财经表示,在全球能源清洁化、低碳化、智能化发展趋势下,氢能已成为世界能源技术变革的重要方向之一。目前我国氢能行业还处于发展初期,充足的资金投入是技术研发和产业化的关键因素。

反观二级市场,2021年8月,重塑股份的科创板上市申请被终止审核;2022年9月,捷氢科技因上市资料过期科创板IPO进程中止;2022年底,国富氢能、治臻股份撤回了上市申请文件。

黄潜轶认为,相关企业IPO失败的原因,一是行业整体发展阶段处于初期,企业普遍投入大,收入规模小,进而导致亏损;二是技术的更迭及企业降本能力的差别使得企业发展存在很强的不确定性。此外,在技术路线方面,燃料电池行业也要面对降本的考验,需要和其它新能源技术路径竞争。

2. 燃料电池厂商缘何亏损成常态?

相关企业经营数据显示,国鸿氢能在2020、2021年归母净利润均为负值,亿华通、捷氢科技分别于2020-2022、2019-2021年连续三年亏损。

燃料电池厂商缘何亏损几成常态?

首先,企业研发投入大。

行业发展初期,各大厂商普遍致力于燃料电池系统的国产化,虽然双极板、膜电极等主要零部件现已实现100%国产化,但燃料电池系统技术还未到成熟期。

其次,下游需求未放量,生产成本高。

2022年,我国燃料电池汽车实现产销量3626辆、3367辆,同比增长105.4%、112.8%。但是,放眼整个新能源汽车市场,这一产销量可谓微不足道。2022年,我国新能源汽车销量突破680万辆,燃料电池汽车的份额仅为0.05%。

黄潜轶表示,这也直接导致行业整体成本较高,各主要环节尚未实现规模效应。

目前磷酸铁锂电池行业平均成本约为0.6元/Wh,中商产业研究院预测2022年燃料电池系统成本高达3100元/KW.“预计随着规模扩大及技术进步,燃料电池远期成本有望降低85%左右。”黄潜轶称。

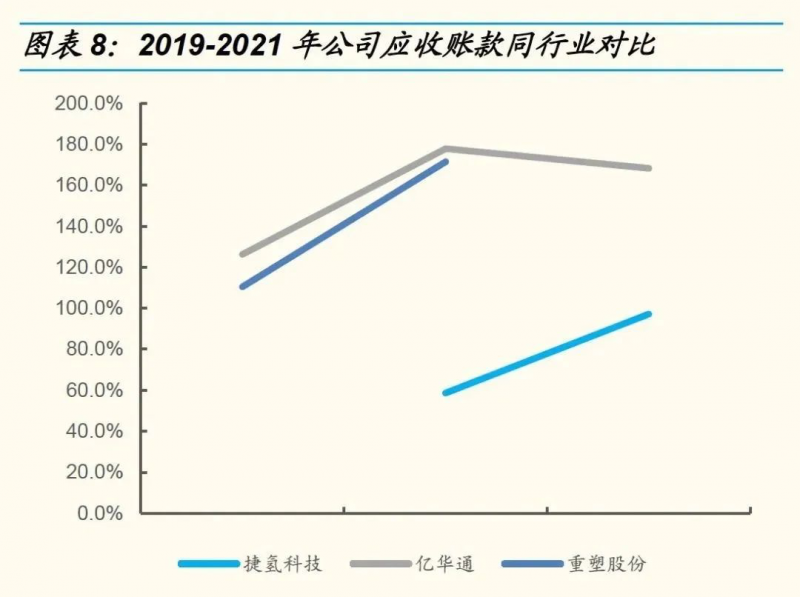

此外,高额应收账款对公司业绩的影响也不容忽视。

受限于下游需求,多数燃料电池企业对大客户的依赖程度较为严重。以捷氢科技为例,公司背靠上汽集团,2019年99.7%的销售收入都来自上汽集团及其同一控制下的企业,2020、2021年销售占比有所下降,但仍占到31.63%、39.24%,分别位列前五大客户的第二、第一位。

应收账款方面,2020年、2021年公司应收账款前五大客户余额占比分别为98.73%、84.41%,排名第一的便是上汽集团及其同一控制下的企业,分别高达52.32%、44.17%。

考虑到我国燃料电池仍处在探索产品大规模商业化的过程中,短期内相关企业实现盈利或许还有一定难度。亿华通在招股书中称,公司至少在2025年之前仍会继续亏损;国鸿氢能也表示,在能够获得足够采购订单将公司销量扩大到可以盈利的规模经济水平之前,公司仍可能会继续蒙受亏损。

3.燃料电池车需求前景被看好

尽管现阶段行业盈利面临诸多挑战,但燃料电池的发展前景被普遍看好。

政策方面,2022年3月,国家发改委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035年)》中提到,到2025年,中国燃料电池车辆将达到5万辆,行业总产值达到1万亿元。业内认为,这一政策的出台从顶层设计上有力保障了氢能与燃料电池行业发展的动力,氢能产业已成为我国能源战略布局的重要部分。

与2022年未落实政策细则时的谨慎试水不同,2023年来,大部分地方已明确下达政策指导和补贴计划。比如,天津按照与国家奖励1:1的标准,对辖区内企业购买燃料电池汽车给予地方补贴,所需资金由市和购车企业所在区按30%:70%的比例承担;上海临港制定氢燃料电池汽车购车补贴操作细则,扩大氢能源汽车在公交、中运量、养护作业车的应用规模,推动新增公交车辆全部实现清洁能源化。国金证券表示,更完善、更商业化的产业链叠加国家固定额度的补贴,行业放量确定性强。

技术方面,转换效率高、续航里程远和补给速度快等特点,决定了燃料电池车在城际客车、高负载物流车等长距离运营的经济性或高于电动汽车。东北证券表示,随着氢燃料电池技术的进步以及氢气制取、储运成本的下降,长期来看氢燃料商用车生命周期内的全持有成本(TCO)有望下降到与纯电动汽车相当甚至更优的水平。

下游需求方面,中汽协数据显示,2022年,我国氢燃料电池汽车产销累计分别完成3626辆和3367辆,同比分别增长105.4%和112.8%,均创下历史新高。捷氢科技表示,2023年相比于2022年,一些重要的影响因素已经基本消除,预期今年的整体销售情况将会更好。

中信证券预计,2023年氢燃料电池车可实现8000-10000辆的产销量,2025年全国保有量有望达到8万辆。

4. 谁将成为燃料电池王者?

在乐观的行业前景预期下,哪些公司有机会成为燃料电池王者?

黄潜轶认为,能够掌握核心技术,在生产工艺、供应链管理、质量控制、成本控制、技术迭代等方面持续占优的公司更具备成为行业龙头的潜质。

通过对比近年业绩、研发投入、产品布局、市占率等方面数据,我们尝试分析亿华通、捷氢科技、国鸿氢能、重塑股份四家行业领先厂商的竞争力和发展潜力。

4.1 业绩

当前,四家公司普遍呈现增收不增利的情况,亏损原因也较为相似。

亿华通作为四家企业中唯一一家上市公司,营收方面更加稳健,但亏损依旧。

2019-2021年,公司实现营收5.54亿、5.72亿、6.29亿元;毛利率为45.12%、43.66%、37.88%;归母净利润为0.64亿、-0.23亿、-1.62亿元,2022年预计亏损1.72亿元。

由于前期市场拓展和研发投入不断扩大,公司费用率近年来呈现出较为明显的上升趋势。2019-2021年,公司销售费用率为8.76%、6.77%、9.90%;研发支出总额占营收的比例为23.34%、22.02%、26.2%。

此外,对大客户的依赖导致公司应收款不断增加,2019-2022年前三季度,应收账款分别为6.36亿、8.43亿、7.2亿、8.17亿元,占总营收的114.83%、147.32%、114.37%、209.2%。

应收账款回收不及时又对公司的现金流产生了不利影响,2019-2022年前三季度,经营活动现金流净额分别为-1.7亿、-2.3亿、-1.21亿、-2.15亿元。

进而,在2021年,亿华通亏损近2亿元的重要原因是对应收账款坏账进行了计提。其中,上海申龙客车有限公司(2017-2019年均为公司前五大客户)、中植汽车(淳安)有限公司的应收款项坏账计提比例从2020年的40%提高至2021年的90%。

捷氢科技在2019-2021年实现营收1.12亿、2.47亿、5.87亿元;归母净利润为-0.35亿、-0.94亿、-0.59亿元。

不同于燃料电池系统营收占比约90%的亿华通、国鸿氢能、重塑股份,捷氢科技的燃料电池系统业务营收占比为49.2%。单看燃料电池系统业务的毛利率,该公司2019-2021年为47.4%、35.9%、30.78%,略低于亿华通。

公司毛利率较低的原因有两方面,一是为拓宽产品使用场景和市场占有率,捷氢科技采用具有竞争性的定价;二是公司客户主要集中在重卡、物流车等下游应用场景,公交领域占比较低,导致整体售价较低。

对于业绩持续亏损原因,捷氢科技表示,一方面,国内燃料电池行业整体尚处于技术提升期和商业化初期,公司持续保持较高的研发投入,2019-2021年研发支出总额占营收的比例为26.17%、38.38%、19.16%;另一方面,公司为了提升自身量产能力以备未来市场需求的释放,不断进行固定资产投资,使得公司资产折旧摊销金额较大,2019-2021年,公司管理费用中折旧及摊销金额分别为153.68万、441.98万、1413.99万元,占管理费用比例分别为5.58%、13.74%、27.68%。

应收账款来看,2019-2021年,公司应收账款余额分别为0万、14,474.15万、57,026.57万元,占营业收入的比例分别为0.00%、58.62%和97.13%,占比逐年增长,但仍优于同行。

国鸿氢能2019-2022上半年实现营业收入3.66亿、2.27亿、4.57亿、1.9亿元。

2020年业绩下滑的原因是公司主营产品从电堆向系统转变,系统销售价格从2019年的15213.1元/kw下降至2020年的10423.1元/kw,电堆价格从2019年的3440.7元/kw下降至2020年的2914.2元/kw;再加上行业政策未落地导致产品销量低迷,2020年电堆销量同比下滑45.18%。

业绩方面,2019-2022年上半年,调整后净利润为0.23亿、-1.94亿、-1.44亿、-0.98亿元。

业绩亏损主要有四方面的原因,一是2020年、2021年,公司股份支付金额分别达到1.18亿、5.46亿元;二是继9SSL燃料电池电堆后,公司又推出了具有不同功率输出水平的新型燃料电池电堆,导致9SSL燃料电池电堆销量有所减少,2020年9SSL燃料电池电堆许可减值亏损5740万元;三是公司费用规模持续扩大,2019-2022年上半年,公司销售费用率为1.87%、3.50%、5.01%、7.16%,研发投入占总营收比例分别为9.5%、15.8%、15.8%、25.9%;四是贸易应收款项产生减值亏损,2019-2022年上半年,公司贸易应收款项及应收票据高达2.99亿、2.88亿、6.47亿、7.24亿元,占总营收的81.69%、126.87%、141.58%、381.05%。

此外,公司产能利用率也并不高。2019-2022年上半年,公司模压石墨双极板的产能利用率分别为21.1%、43.6%、66.7%、68.6%;氢燃料电池电堆的产能利用率分别为21.1%、27.2%、78.8%、48.6%;氢燃料电池系统的产能利用率分别为0%、29.6%、61.1%及20.5%。

重塑股份(招股说明书数据仅披露至2020年9月)2019-2020年前三季度营收为6.94、1.64亿元,毛利率为31.26%、43.08%,净利润为-2.44亿、-1.58亿元。

重塑股份的亏损主要来源于研发与股权激励费用,2019-2020年前三季度的研发费用分别为1.52亿、1.47亿元,分别占总营收的21.96%、89.41%;同时,公司通过上海蔚清、上海悟堂实施股权激励,2019-2020年前三季度公司股份支付费用为2亿、0.03亿元。

同样的,重塑股份也未能逃脱应收账款的问题。2019年-2020年9月末,公司应收账款余额分别为7.66亿、7.03亿元,应收账款余额占营业收入的比例分别为110.43%、427.71%。

且该公司的应收款似乎是笔“糊涂账”。2019年、2020年前三季度,重塑股份第一大应收账款公司均为氢力氢为汽车运营(深圳)有限公司,占应收账款余额比例分别为41.95%、45.69%。对于氢力氢为的欠款,重塑股份表示,部分客户将其应收氢力氢为款项与应付重塑股份账款互抵,由氢力氢为承担向重塑股份的付款义务。“账款互抵”的付款方式或增加这笔欠款变坏账的风险。

截至2020年9月30日,公的应收账款余额仅回款2362万元,回款比例只有3.36%。

4.2 技术

据开源证券,亿华通是国内第一家以燃料电池发动机为主营业务的上市公司,公司成功研发了以上述业务为代表的高技术产品系列,实现了国内燃料电池从技术到落地的全过程。

比如,2021年,公司推出国内首款额定功率达到240kW的车用燃料电池系统,现阶段产品的主要性能参数领先国内竞品和2025年的指标参数。未来,公司将高功率输出产品作为主要发展目标,覆盖重型卡车(220-400kW)、客车(180-220kW)、特殊用车(150kW)和乘用车等在内共计15款燃料电池系统型号。

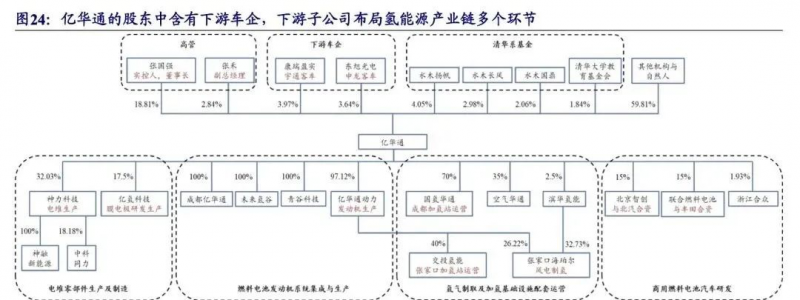

在产业链布局方面,亿华通通过持股公司神力科技、亿青科技等,涵盖了膜电极、电堆、发动机系统集成等核心技术研发,氢气制取、加氢基础设施建设运营,与丰田、北汽合资研发燃料电池商用车等全产业链。同时,公司股东康瑞盈实是宇通客车的子公司、东旭光电是申龙客车的母公司,成功锁定下游销售平台。

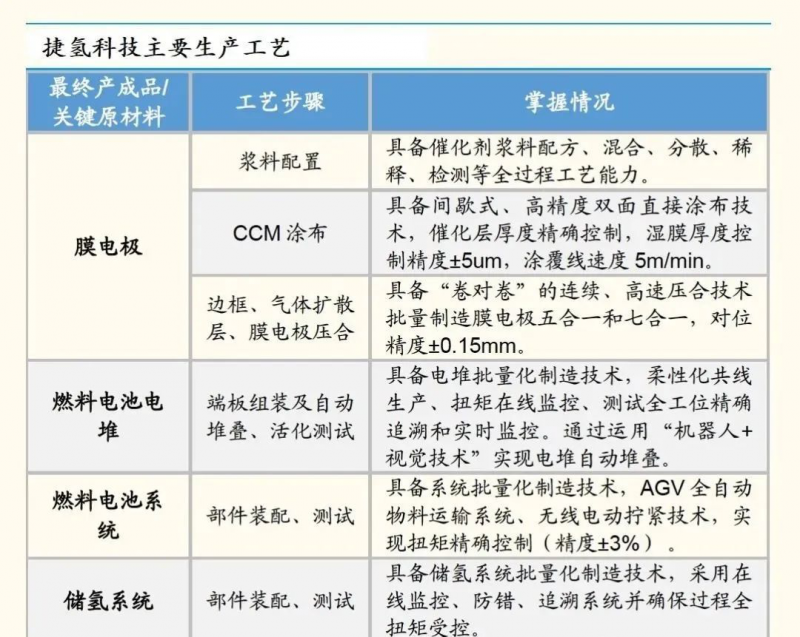

捷氢科技在坚持自主研发燃料电池系统的同时,也向电堆、膜电极等核心零部件领域延伸,目前已具备大功率电堆与系统设计开发和量产能力,以及膜电极的自主开发能力。

公司燃料电池系统核心技术具备完全自主知识产权,燃料电池系统产品P4H额定功率130kW,质量功率密度超过700W/kg,相比P3H提升了34%,设计寿命达15000小时,较P3H提升一半,峰值体积功率密度、低温启动性能分别为5.8kW/L、-30,可对标国外领先水平。

公司电堆所用的膜电极也是自主设计生产,PROMEM4电堆在峰值功率下体积功率密度可提升至5.1kW/L,额定功率提升至163kW。

此外2021年公司实现膜电极自制,HCore-22A型膜电极的峰值功率密度提升了30%,达到了1.3W/cm2@0.65V,膜电极的寿命也提升了50%。

随着产业链地不断纵深,捷氢科技燃料电池系统售价从2019年的2.5万元/kw下降至2021年的0.38万元/kw,降幅达62%。

国鸿氢能产品矩阵丰富,包含燃料电池系统、电堆、双极板等燃料电池核心零部件,以此通过“国产化+规模化+一体化生产”达到降本增效的目的。

国产化方面公司,鸿芯G系列电堆产品在膜电极和石墨双极板等核心部件均实现了国产化;产能规划方面,公司燃料电池电堆生产线为国内最大,截至2022年6月30日,公司石墨双极板、燃料电池电堆、系统生产线的年产能分别为120万片、30万千瓦、2000套左右;一体化方面,公司具备“双极板—燃料电池电堆—燃料电池系统”一体化的生产工艺与能力,有利于提高生产效率及规模化量产。

国鸿氢能是电堆领域绝对龙头,据国金证券,公司电堆该技术最初来源于加拿大企业巴拉德(Ballard),彼时电堆核心部件MEA均由Ballard提供,后经过不断地钻研,公司在Ballard9SSL电堆产品的基础上,实现了完全自主研发和生产。

从产品性能来看,国鸿氢能自研的燃料电池单体电堆额定功率覆盖1-204kw,产品包括鸿芯G系列液冷电堆、鸿枫G系列风冷电堆。2022年4月,公司推出的鸿芯GIII燃料电池电堆额定功率可达到204千瓦,功率密度可达到4.5kW/L,均一性、动态变载性能、冷启动性能优异。

由于燃料电池电堆占到燃料电池系统成本的55%,电堆业务在为公司系统业务打下基础的同时,更有助于燃料电池系统的降本。

据悉,国鸿氢能的燃料电池系统在寿命控制技术、低温冷启动温度技术等方面占据领先位置,加上自主研制的电堆,能够实现大功率、高集成度、低氢耗比,产品额定功率包括2-240kw.针对固定电源市场的鸿源系列氢燃料电池系统已推出640kw发电系统产品,可以通过组合或串联提升到兆瓦级,满足大型氢储能电站的应用需求。

重塑股份的燃料电池系统产品主要包括Prisma镜星系列,该系列系统额定功率为63kw-220kw,应用场景覆盖轻、中、重型车辆。其中,PrismaXXII款产品额定功率220kW,系统寿命高达30000小时,冷启动温度低至-30,最高持续工作温度为95。

此前,PRISMAVI镜星六燃料电池系统产品获得TV北德集团颁发的电磁兼容(EMC)认证双证书,意味着公司的燃料电池产品技术已达欧盟标准。这也是中国国内首个获得ECER10认证的燃料电池产品。

重塑股份在电堆方面也有布局,已开发完成Polaris燃料电池电堆模块,额定功率为75kW,冷启动、耐久性表现较为优异。Prisma镜星系列燃料电池系统即使用公司自主开发的燃料电池电堆。

4.3 市占率

工信部数据显示,2022年,亿华通、鸿力氢动(国鸿氢能控股子公司)、重塑科技、捷氢科技的累计装机量占比分别为21%、15%、19%、8%,位列前四。

另据上险数据来看,2022年已上险氢燃料电池车辆中,搭载亿华通发动机的车辆占比29.1%,仅北京冬奥会赛事期间所使用的搭载亿华通燃料电池系统的服务车辆就超过700台。

捷氢科技依托上汽集团,销售收入主要来自于华东地区,2019-2021年华东地区(含上海)收入占比均超50%;2020-2022年9月,公司装机量位居上海城市群前三,2022年1-9月位居全国前五。

若按照配备自产电堆的氢燃料电池系统出货量计算,国鸿氢能2021年排名第一。

重塑股份在2017-2020年前三季度,燃料电池系统销量分别为107套、39套、1162套及286套,累计销量达1594套,占全国燃料电池系统累计产量的26.42%。

截至目前,重塑集团的业务覆盖了国内10省22市,以及德国、瑞士、克罗地亚、日本、马来西亚等海外市场,在车用领域已累计部署燃料电池汽车超3500辆。

5、结语

综上,目前燃料电池理论发展空间较为充足,但实际应用还面临规模不足、成本高企等问题。

“规模就是一切”。只有通过全方位提升企业竞争力,引领带动产业链上下游快速成长,有力推动商业化进程,才能满足产业规模化增长的产品需求。诚如捷氢科技所言,对于大多数行业参与者而言,推动氢能行业产业化是现阶段的核心发展目标。

平台声明:该文观点仅代表作者本人,零碳未来网 系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复