-

[交通]

茂名港完成绿色甲醇首船作业,贯彻双碳战略取得标志性成果

[交通]

茂名港完成绿色甲醇首船作业,贯彻双碳战略取得标志性成果

-

[交通]

中国最大自航式纯电驱深海海缆敷设船“蓝海领航”下水

-

[氢能]

又一绿氢标杆倒下:中国 与沙特合资的西班牙绿氢项目宣告清算

-

[光伏]

全球首座16兆瓦张力腿浮式风电平台正式投运

-

[氢能]

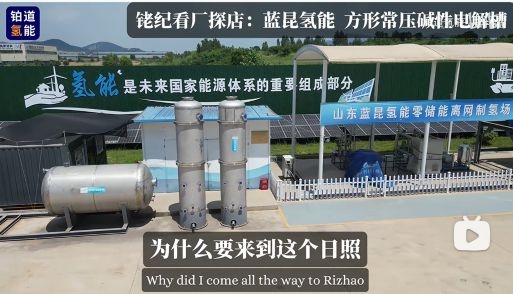

【零碳深度】告别储能依赖!蓝昆氢能模块化方形电解槽破局“绿电离网制氢”

-

[氢能]

丰田氢能在美国退出市场了吗? 在美国参与的氢能重卡 长什么样?

-

[氢能]

船用燃料电池为什么不能简单把车用系统搬上船?

-

[政策]

重磅!国家能源局启动村镇微能网建设试点:破局县域绿色转型,打通乡村能源“微循环”

-

[氢能]

庆阳公共交通集团氢燃料电池车辆采购项目 -宇通客车中标

-

[交通]

驶向绿色未来:古晋城市交通系统(KUTS)开启马来西亚氢能出行新纪元

来源: 新浪财经

氢的储运是当前我国氢能行业大规模发展的痛点,低温液态储氢和有机液态储氢技术均适用于大规模长距离氢气运输。氢储运环节处于氢能产业链中游,连接制氢和用氢端,我国氢能供需存在错配,供给端我国氢气资源“西富东贫,北多南少”而在需求方面呈现相反状况,同时目前氢储运环节存在成本高、储氢难的问题,因而高效、低成本的氢气储运技术是大力发展氢能产业的必要保障。液态储氢技术主要包含低温液态储能技术和有机液态储能技术,其优势在于:1)相较于高压气态储氢密度23.5-40kg/m3,低温液态储氢体积密度为70.6kg/m3,有机液态储氢体积密度为47-60kg/m3,液态储氢密度更大;2)液态储氢在常压下储存,储运安全性较好;3)液态储氢储运成本对运输距离不敏感,适合大规模长距离运输。

国内低温液氢产业化积极推进,核心设备国产化是关键。近年来国内规划中的液氢工厂项目达到十余项,国内整体产液氢规模正在迅速提升,产业化积极推进。从产业链上看,1)氢液化环节占低温液氢产业链成本比例较高,该环节未来呈现两大趋势,一方面降低系统综合能耗,当规模扩大时,氢液化的能耗和单位成本将显著降低,液氢达到足够的规模后将更具经济性;另一方面核心设备国产化,透平膨胀机和正仲氢转化器等设备国产化仍需攻克难点。2)车载液氢供氢系统,整体特点在于大储氢量,供应长续航,与高压气瓶相比,当容量相等时装载液氢瓶的运输车装载质量更轻。3)液氢加注环节,液氢泵是提高能效、降低成本并适用于液氢产业市场化和大规模应用的关键核心设备。目前国际上掌握高压液氢泵技术的企业主要包括美国ACD公司,德国林德公司和法国Cryostar公司,国内部分公司和科研院所开展了对高压液氢泵的研制,正在进行国产化替代。

有机液态储氢技术在大规模氢储运中方面有较好发展潜力。有机液氢技术原理在于通过液体有机物与氢结合以实现氢的储存,通过可逆反应实现氢的释放。随着技术不断发展,甲基环己烷体系、乙基咔唑体系和二苄基甲苯体系储氢材料逐步体现商用潜力。在产业化应用中,海外方面已将有机液氢技术应用于远洋贸易运输、工业和电网领域。国内技术起步稍晚,以武汉氢阳能源为代表的企业已在加氢站、建筑供热、工业等多领域推进有机液态储氢应用。

低温液氢产业链相关企业:蜀道装备(24.640, -0.06, -0.24%)、冰轮环境(17.150, 0.10, 0.59%)、杭氧股份(34.200, 0.55, 1.63%)、雪人股份(8.220, 0.17, 2.11%)、中泰股份(14.510, 0.02, 0.14%)、厚普股份(14.450, 0.04, 0.28%)、富瑞特装(6.190, 0.00, 0.00%)、致远新能(24.610, 0.07, 0.29%),京城股份(12.490, 0.01, 0.08%),航天晨光(14.800, -0.05, -0.34%),鸿达兴业(2.470, 0.05, 2.07%)(维权),嘉化能源(9.800, -0.05, -0.51%),中集安瑞科,国富氢能,中科富海等。

有机液氢产业链相关企业:金宏气体(24.480, 0.17, 0.70%)、中国化学(8.750, 0.30, 3.55%)、武汉氢阳能源、陕西氢易能源、陕西御氢等。

风险提示:全球氢能政策推进不及预期,液氢产业化推进不及预期,关键材料和装备国产化进程不达预期。

证券分析师:王蔚祺(S0980520080003)

平台声明:该文观点仅代表作者本人,零碳未来网 系信息发布平台,我们仅提供信息存储空间服务。

发表评论 取消回复